財務諸表とは:企業活動を記録した報告書

財務諸表とは何か

財務諸表(financial statement)とは「企業の経営成績や財務状況を数値で示した公式な報告書」です。

いわば「会社の通信簿」であり、企業の実態を客観的に読み解くための基本資料です。

投資家、金融機関、経営者などが企業の健全性や将来性を判断するために、財務諸表は欠かせない存在です。

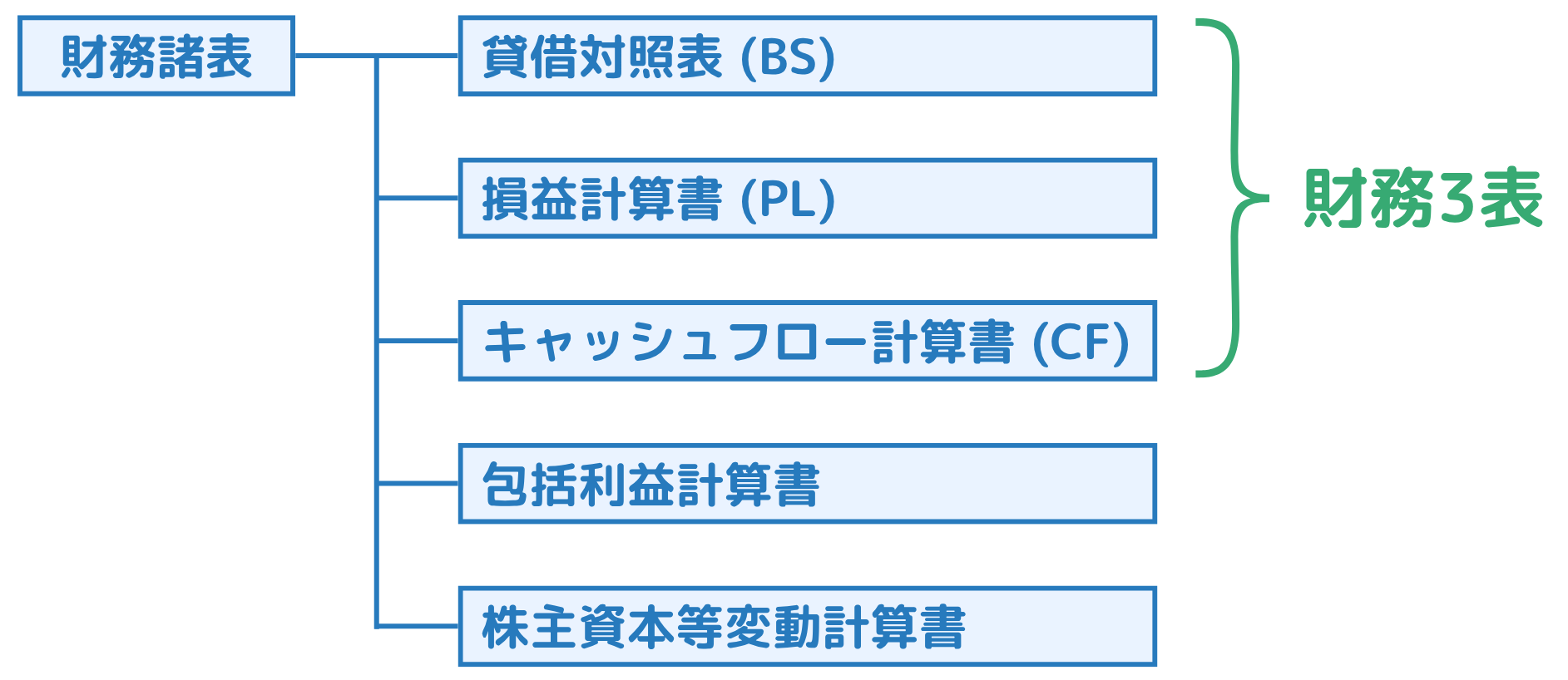

財務諸表には色々な種類があります。

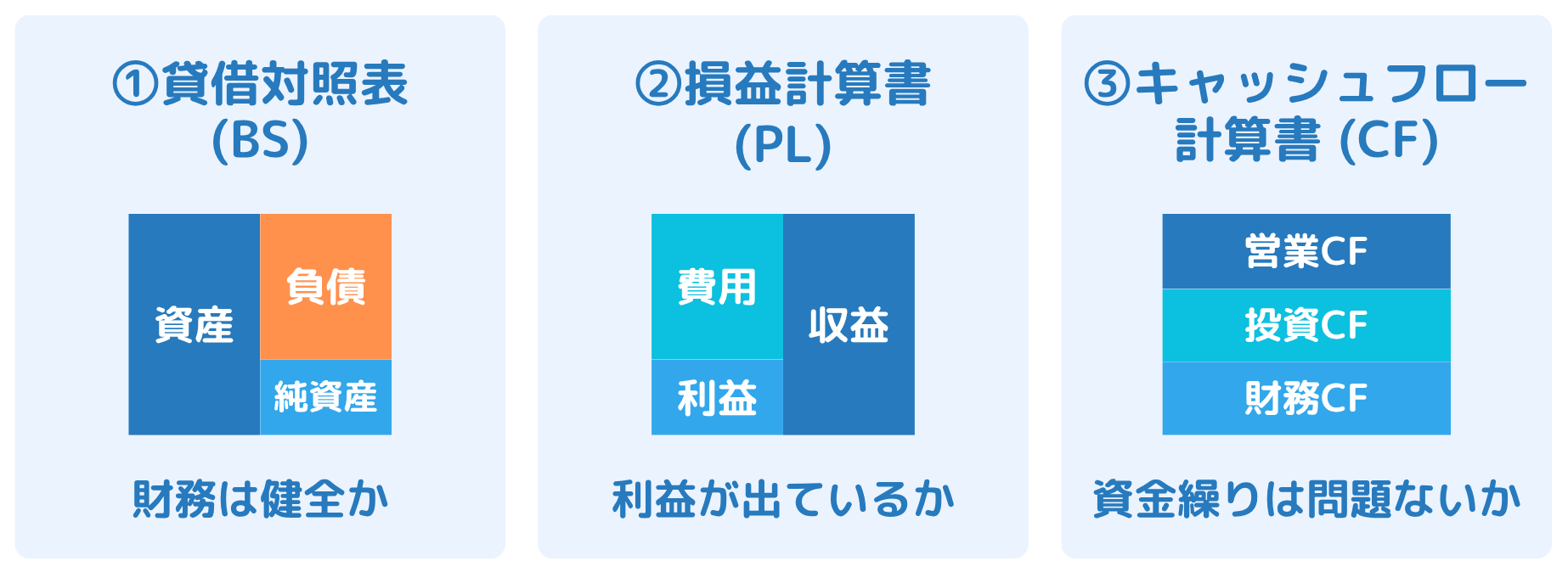

財務諸表の中でも特に重要なものが「損益計算書(PL)・貸借対照表(BS)・キャッシュフロー計算書(CF)」です。

これら3つを合わせて「財務3表」と呼びます。

財務諸表の必要性

(出典:いちばんやさしい会計の教本を参考に筆者作成)

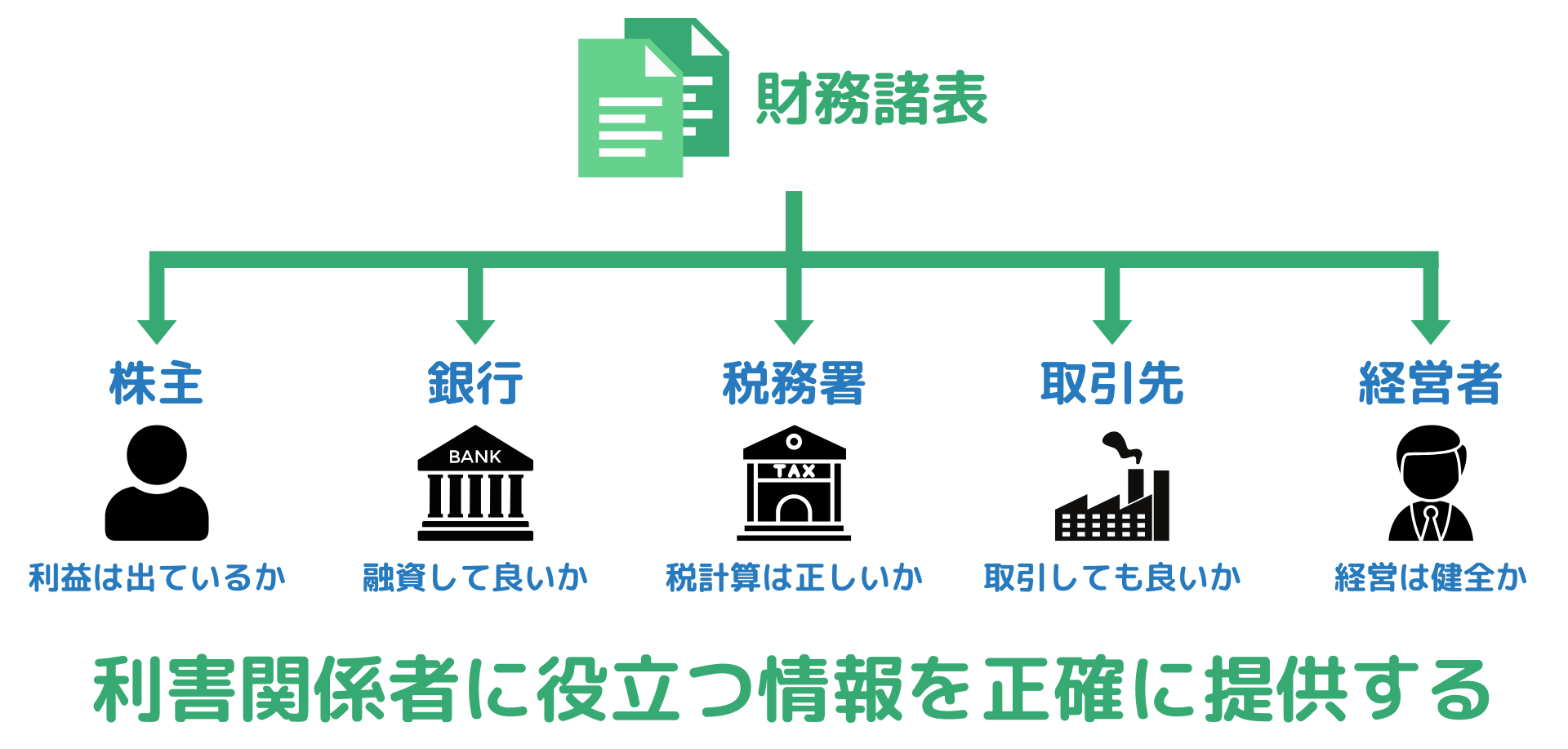

財務諸表は「会社の実態を利害関係者に伝える、共通の情報源」です。投資や取引の判断に必要な、客観的な経営データを提供します。

会社は財務諸表を作成・公開することで、関係者が以下のような判断を行うことができます。

- 株主:売上や利益を確認し、投資判断に活用

- 銀行:返済能力を見て、融資の可否を判断

- 税務署:課税対象を確認し、適切に課税

- 取引先:支払い能力を見て、取引継続の判断

- 経営者:業績や財務状況を把握し、経営判断に活用

特に株主にとって、財務諸表は企業の実態を把握するための大切な資料です。

たとえば、どれだけ利益を上げているのか、借金はどの程度あるのか、手元に十分な現金が残っているのかなど、経営の健全性を客観的に判断する材料になります。

株式投資では、財務諸表を使って企業の「中身」を見抜くことが、リスクを避ける上で不可欠です。

財務3表とは

財務諸表の中心をなすのが「財務3表」と呼ばれる3つの書類です。

財務3表は「損益計算書(PL)・貸借対照表(BS)・キャッシュフロー計算書(CF)」を指します。

それぞれの概要と役割は以下の通りです。

- PL(損益計算書)

- BS(貸借対照表)

- CF(キャッシュフロー計算書)

企業が一定期間にどれだけ「儲けたか」を示す書類。売上や経費、利益の状況を表す。

企業が決算時点で「どんな資産を持ち、どれだけ借金しているか」を示す。財務の健全性を表す。

利益が現金として残っているか、どこからお金が入り、どこに使われているかを表す。

各項目を見ていきましょう。

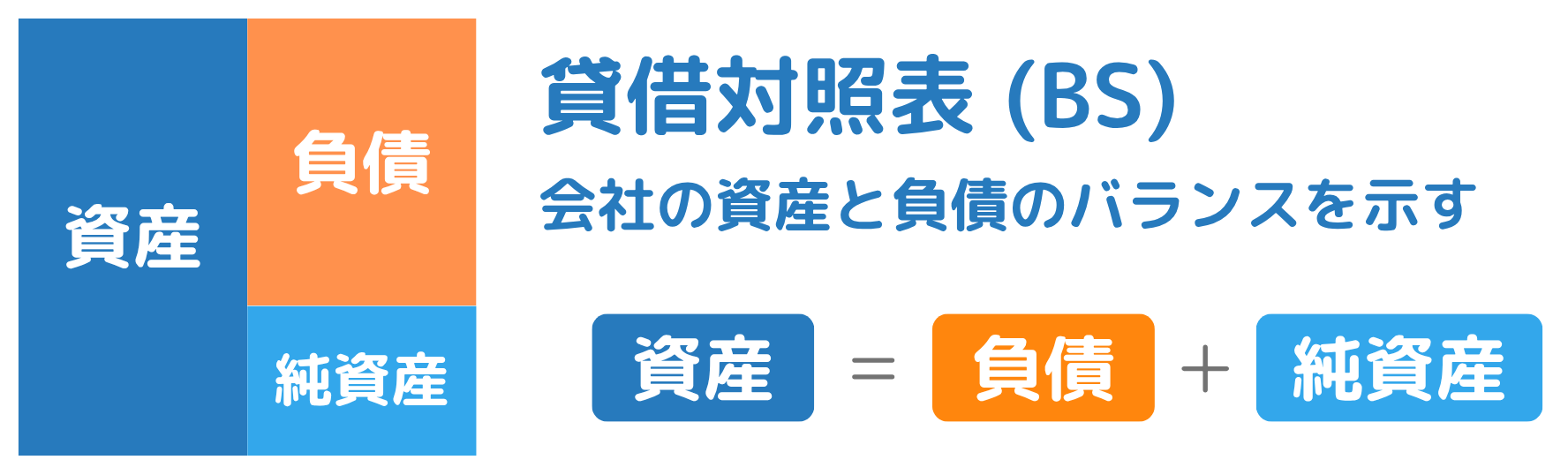

BS(貸借対照表)

貸借対照表(BS, Balance Sheet)は、企業のある時点での「資産」「負債」「純資産」の状態を示す書類です。

企業が「何を持っていて(資産)」「どのように資金を調達しているか(負債・純資産)」を把握できます。企業の財務の健全性や安全性を判断するのに役立ちます。

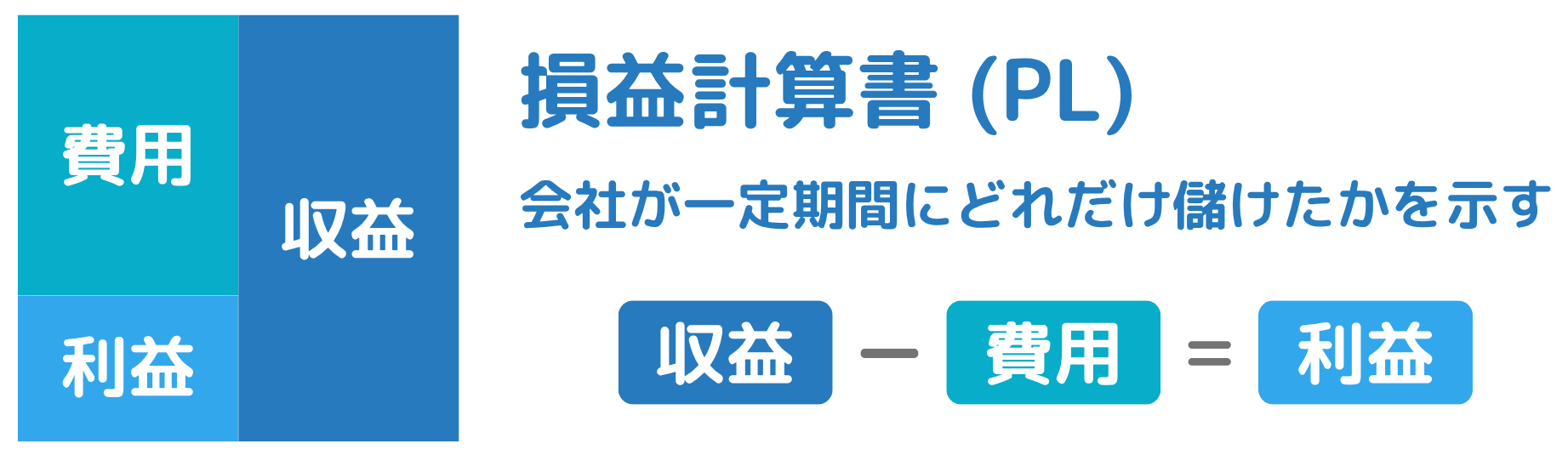

PL(損益計算書)

損益計算書(PL, Profit and Loss)は、企業が一定期間にどれだけ稼ぎ、どれだけ費用を使い、最終的にどれだけ利益を出したかを示す書類です。

「売上−費用=利益」という構造で、企業の「儲ける力」を確認できます。投資家にとって最も注目される財務諸表のひとつです。

CF(キャッシュフロー計算書)

キャッシュフロー計算書(CF, Cash Flow Statement)は、企業の現金の流れを「営業」「投資」「財務」の3つの活動に分けて示した書類です。

黒字でも資金繰りが苦しい会社は多く、CFを見れば「本当に現金が回っているか」を確認できます。経営の健全性を判断するのに欠かせません。

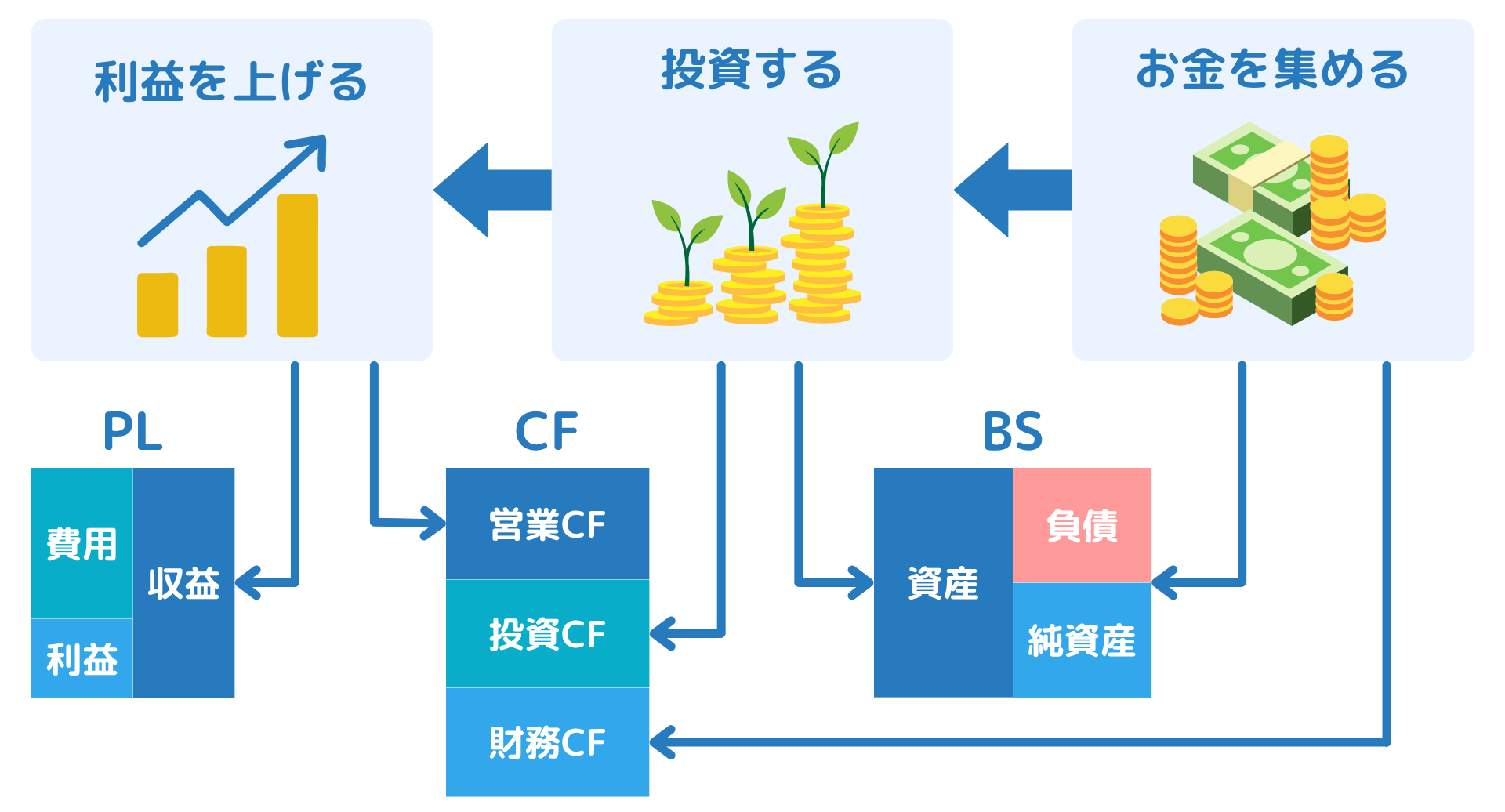

企業活動と財務3表のつながり

(出典:財務3表一体理解法を参考に筆者作成)

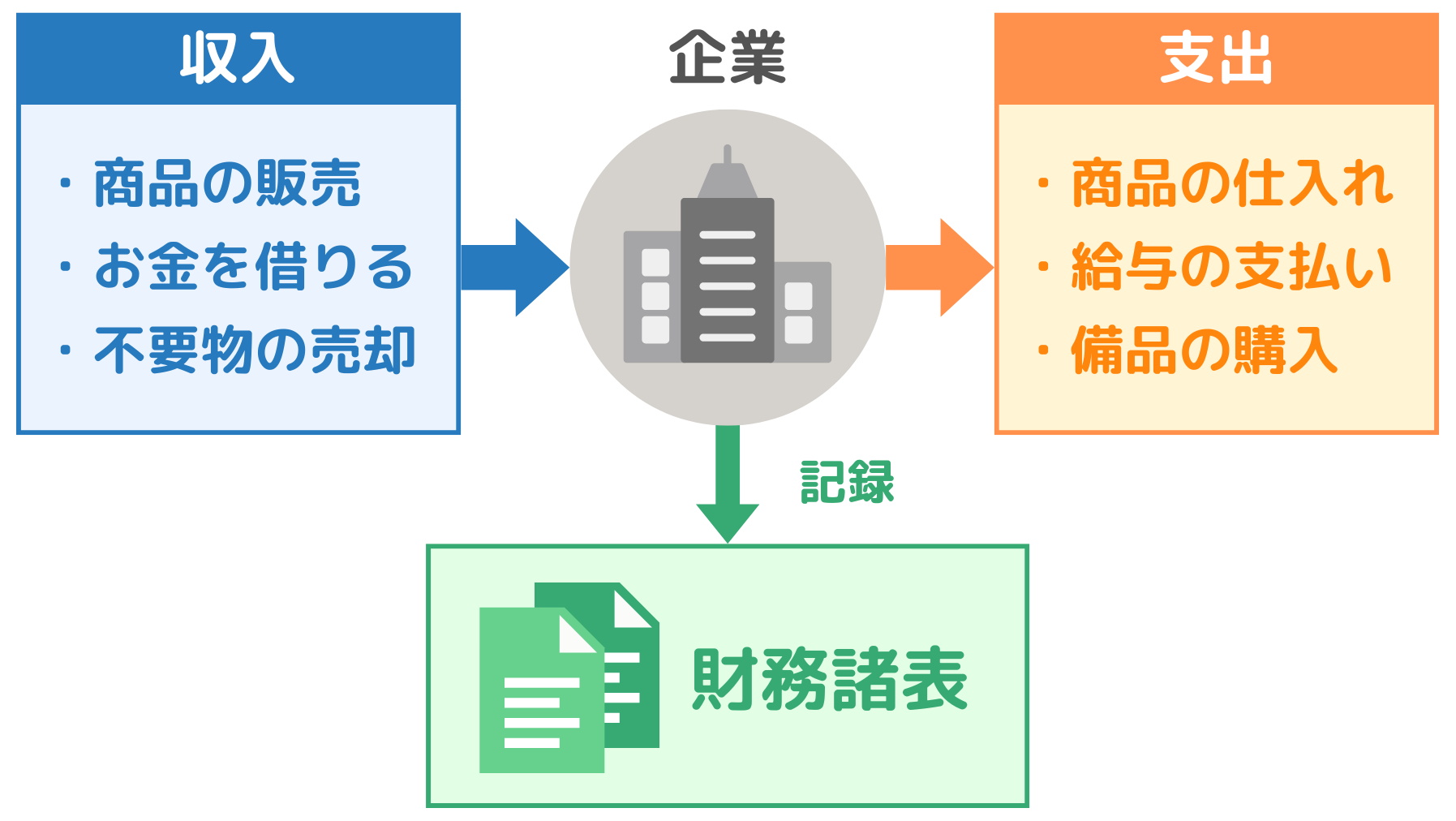

企業の活動はすべて、PL・BS・CFという3つの財務諸表に「数字」として表れます。

- 利益を上げる

→ PLに収益や費用、利益が記録されます。

- 投資する

→ CFの「投資活動」に支出が記録され、設備などがBSの資産に加わります。

- お金を集める

→ CFの「財務活動」に資金調達が記録され、BSの負債や純資産が増えます。

このように、企業の動きはPL・CF・BSに連動して表現されます。

3表をつなげて見ることで、企業の実態がより正確に読み解けます。

まとめ

- 財務諸表は会社の実態を利害関係者に伝えるもの

- 財務3表は「損益計算書(PL)・貸借対照表(BS)・キャッシュフロー計算書(CF)」