貸借対照表(BS)とは何か:企業の資産・負債・純資産

貸借対照表(BS)とは

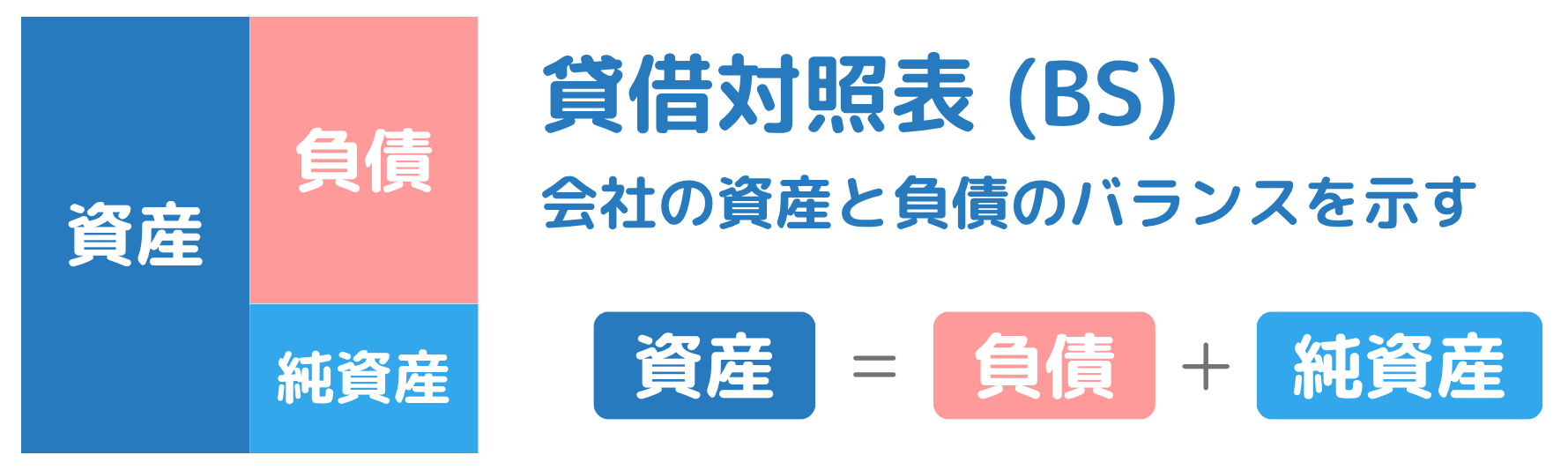

貸借対照表(BS, Balance Sheet)は、企業のある時点での「資産」「負債」「純資産」の状態を示す書類です。

企業が「何を持っていて(資産)」「どのように資金を調達しているか(負債・純資産)」を把握できます。企業の財務の健全性や安全性を判断するのに役立ちます。

貸借対照表(BS)の基本構成

貸借対照表(BS)は「会社がお金をどう集め、どのように使っているか」を示した表です。

右側(負債+純資産)は「資金の調達源」、左側(資産)は「その資金の使い道(運用先)」を表します。

BSでは常に「資産=負債+純資産」の関係が成り立ちます。左右の金額は必ず一致します。

資産・負債・純資産の主な項目

貸借対照表に記載される主な項目をざっくりと把握しておきましょう。

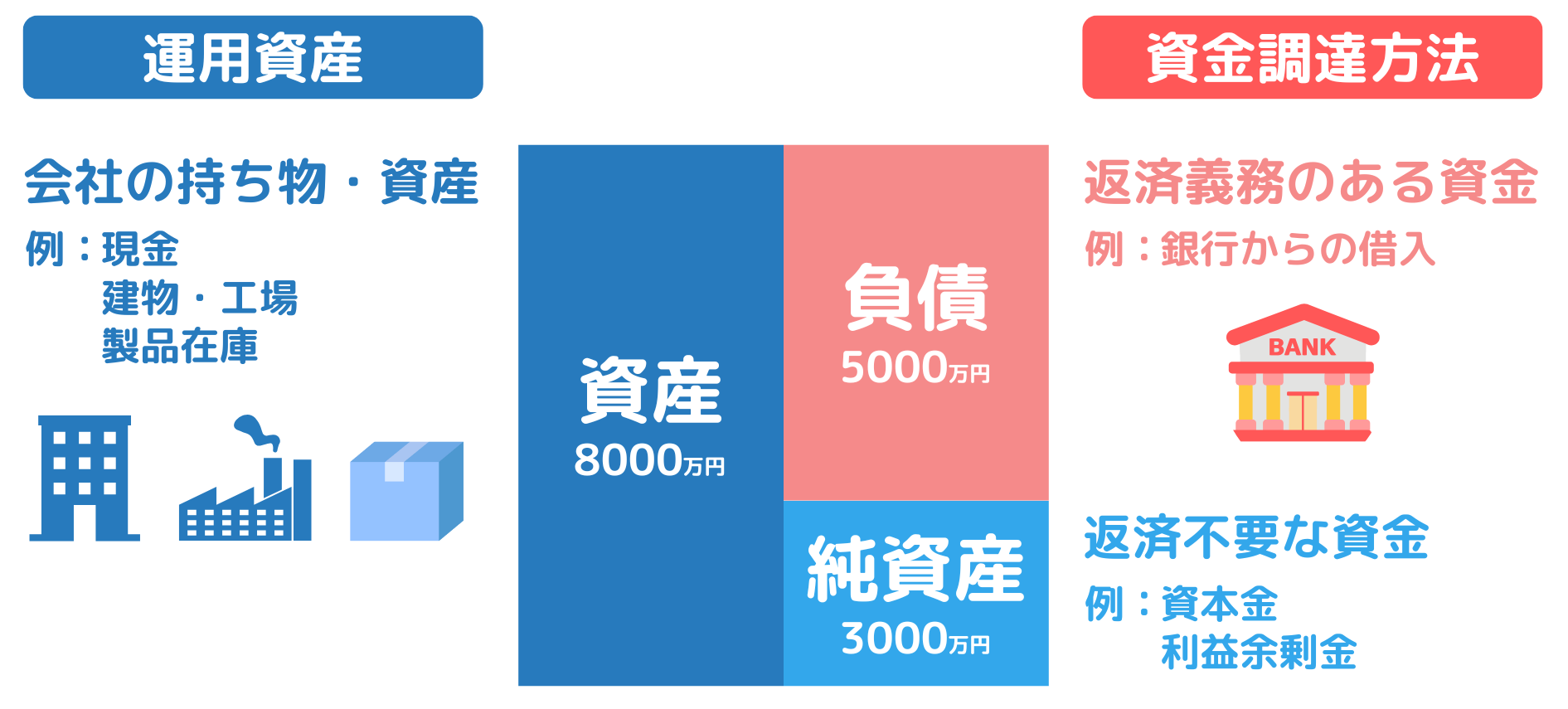

- 資産:現金、売掛金、在庫、設備など

- 負債:銀行借入、買掛金、社債など

- 純資産:資本金、利益剰余金など

この3つが、貸借対照表の基本構成要素です。次に、それぞれが何を意味しているのかを詳しく見ていきましょう。

資産・負債・純資産とは?

貸借対照表に記載される資産・負債・純資産を深堀していきましょう。

資産とは?

資産は「企業が保有する経済的価値のあるもの」を指します。

現金や売掛金、在庫、設備など、将来的に現金化されたり、ビジネスに貢献するものが含まれます。

負債とは?

負債は「企業が将来支払う義務のある資金」です。銀行からの借入や買掛金などが該当し、いずれ返済が必要な「借りているお金」です。

純資産とは?

純資産は「返済の必要がない会社の自己資金」です。株主からの出資(資本金)や、過去の利益の蓄積(利益剰余金)などが含まれます。

資産は「何を持っているか」、負債と純資産は「それをどう調達したか」を示します。BSはこの3つのバランスを通じて、企業の健全性や経営戦略を読み解く手がかりとなります。

実際の貸借対照表

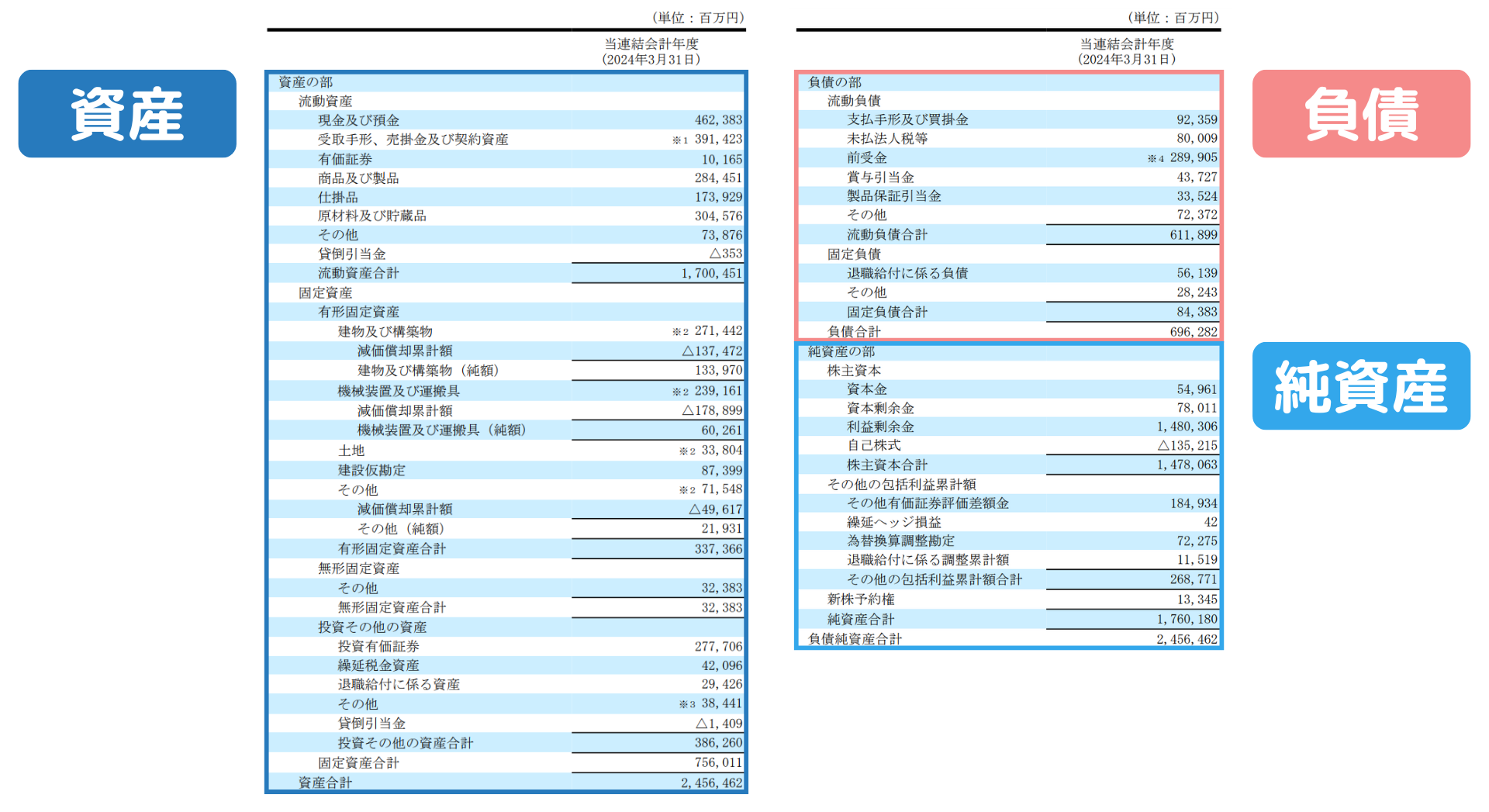

実際の貸借対照表は以下のようになっています。

実際の貸借対照表は表形式となっており、「資産の部」「負債の部」「純資産の部」が縦に並んでいます。

貸借対照表から読み取れること

資産・負債・純資産のバランスを見ることで、企業の財務体質や経営スタンスを読み取ることができます。

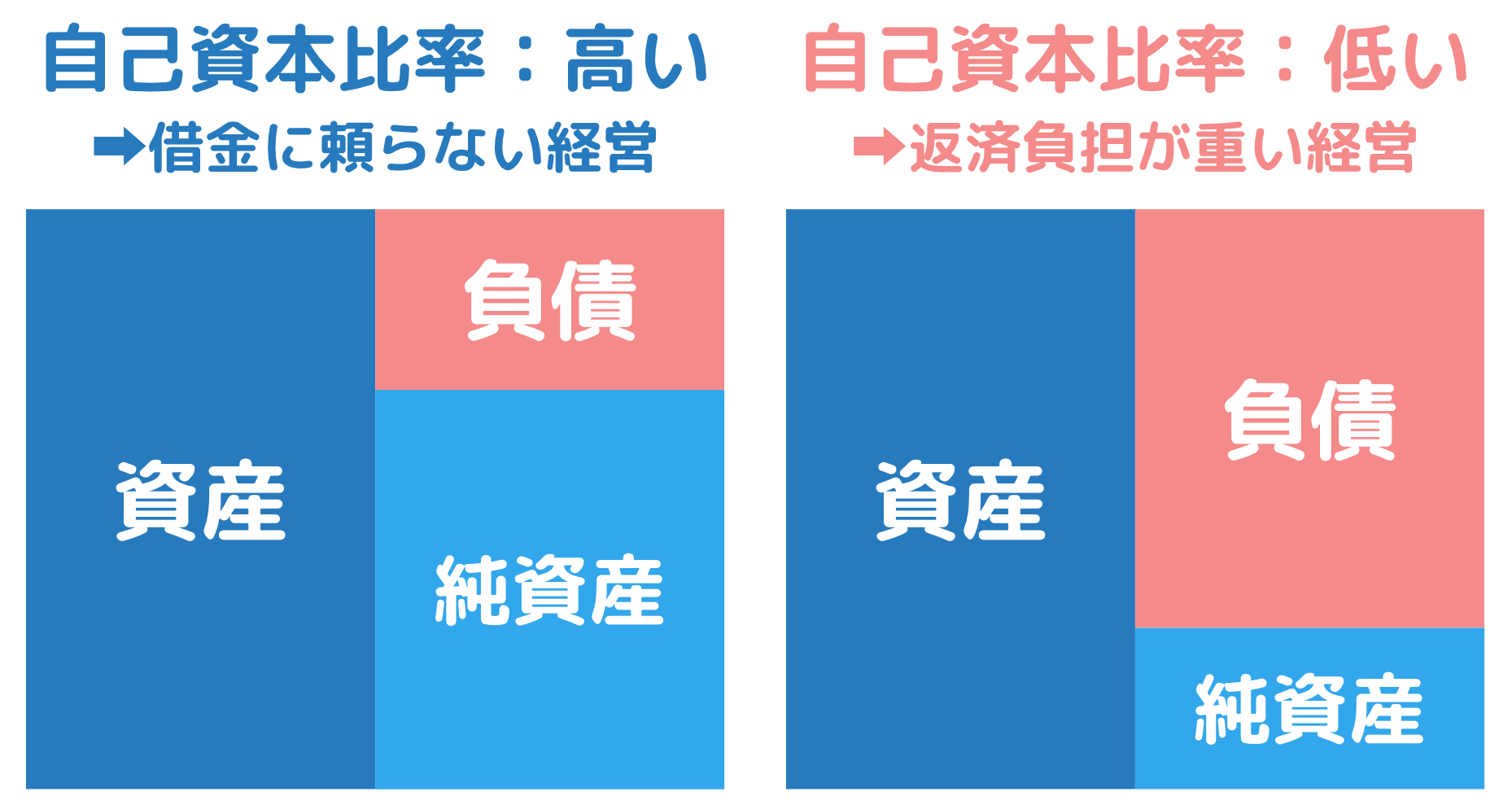

1.財務の健全性:借金に依存しすぎていないか

企業資産がどれだけ借入(負債)に依存しているかは、財務の安定性を測るうえで非常に重要です。

例えば、自己資本比率(=純資産 ÷ 総資産)が高ければ、借金に頼らず安定した経営を行っていると判断されます。一般に、40%以上で健全、20%以下は注意と言われています。

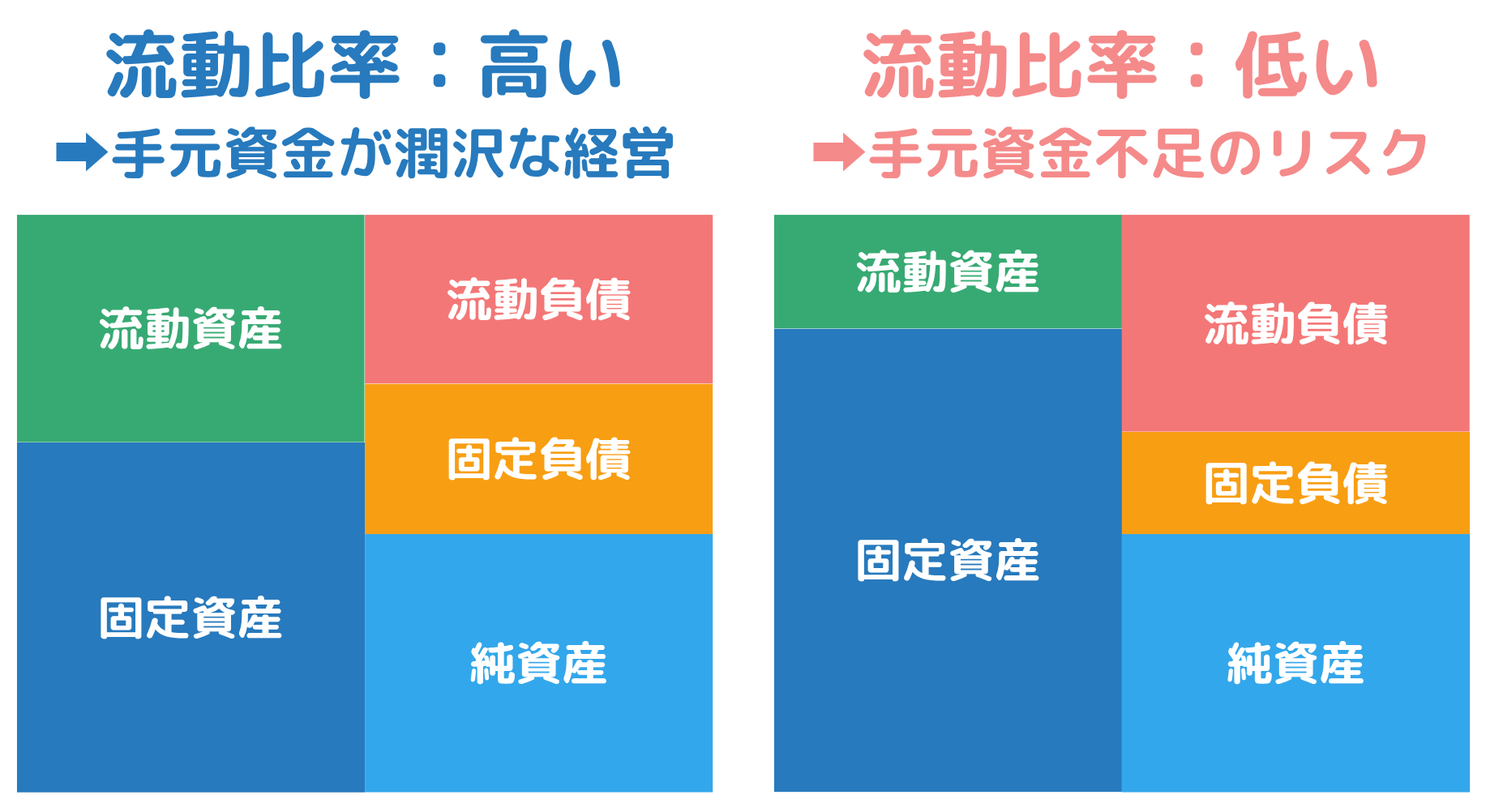

2. 短期的な支払い能力:現金や流動資産の厚み

現金や売掛金など、すぐに使える流動資産の額は、日常の支払いや緊急時の資金不足を防ぐために重要な指標です。

企業は仕入れ代金や従業員の給料、税金など、短期間で支払わなければならないお金が多く、手元資金が不足すると経営に深刻な影響が出ます。

例えば、流動比率が高い企業は、1年以内に支払う負債を十分にカバーできていると判断され、倒産リスクが低い傾向があります。

3.その他の注目ポイント:BSから読み取れるリスク

- 棚卸資産が多すぎないか? → 在庫過剰による売れ残り・値引きのリスク

- 有形固定資産が極端に多い → 過大な設備投資や減損リスク

- 無形資産(のれんなど)が大きい → M&Aによるリスクやのれんの減損可能性

こうした点を総合的に見ることで、企業の「守り(安全性)」と「攻め(成長投資)」のバランスや、潜在的な財務リスクを読み取ることができます。

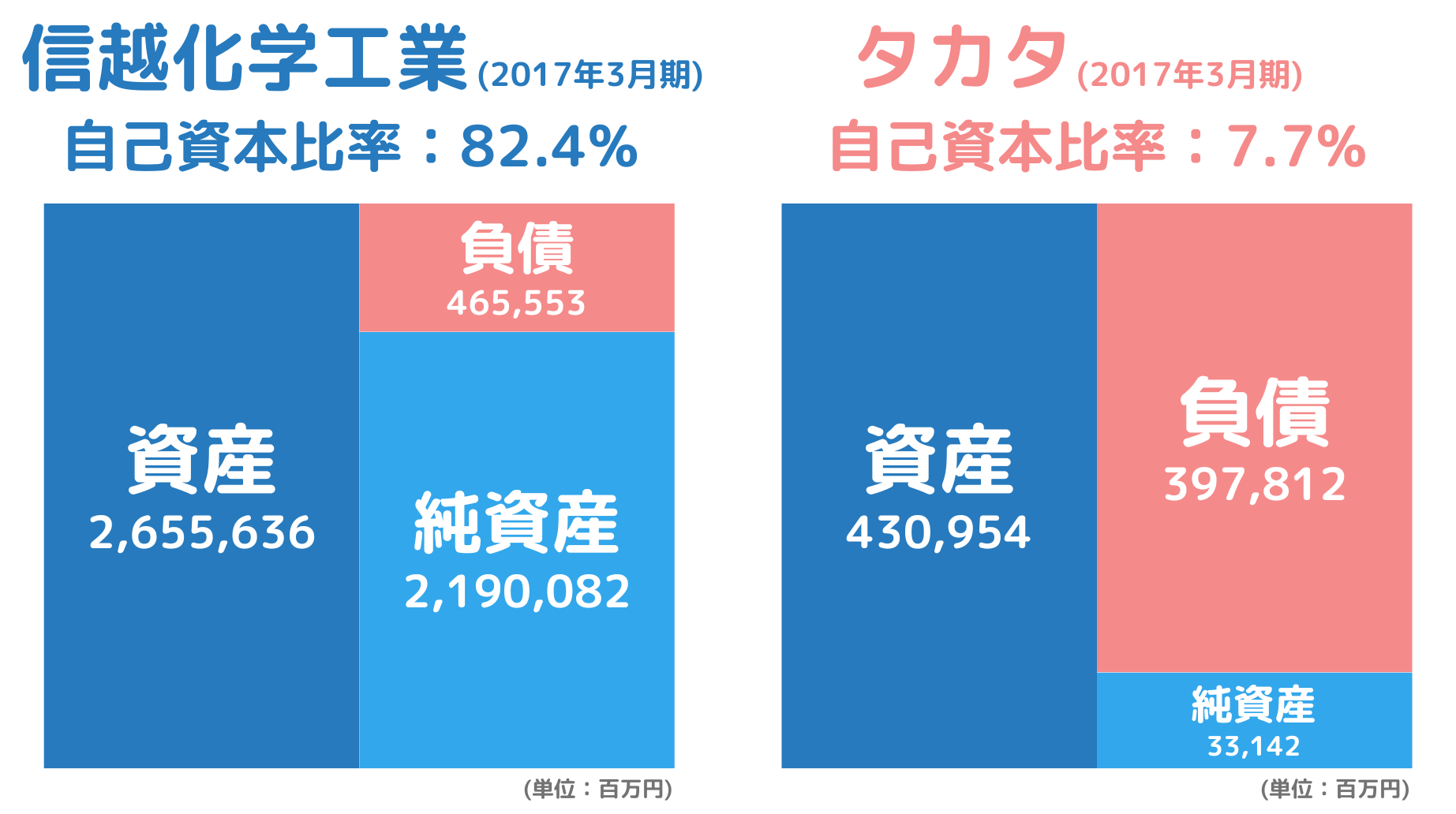

実際の分析例:信越化学工業 vs タカタ

貸借対照表(BS)を使って、企業の財務の健全性を比較してみましょう。

ここでは、安定成長を続ける信越化学工業と、タカタ<(2017年倒産)を対比し、「自己資本比率の違い」が経営の安定性にどう影響するかを読み解きます。

たとえば、安定企業として知られる信越化学工業の2017年3月期の自己資本比率は82.4%と、返済不要の自己資本が潤沢で、不況や一時的な損失にも十分耐えうる強固な経営基盤を築いています。

一方で、2017年に経営破綻したタカタの自己資本比率はわずか7.7%と、極めて低水準でした。表面上は資産があるように見えても、その多くは返済義務のある負債であり、最終的には資金繰りが立ち行かなくなって倒産に至りました。

このように、貸借対照表(BS)は、企業がどれだけ安定した資本構成で経営しているかを見極めるうえで非常に重要な情報源です。

まとめ

- BSは「資産」「負債」「純資産」の構成から会社の財務体質を読み解くツール

- 自己資本比率や流動比率で、安定性や支払い能力を判断できる

- 倒産企業は、BSの数字に危機の兆しが現れている