財務三表のつながり:BS・PL・CSの関係

財務3表とは

財務諸表の中心をなす「財務3表」をおさらいしましょう。

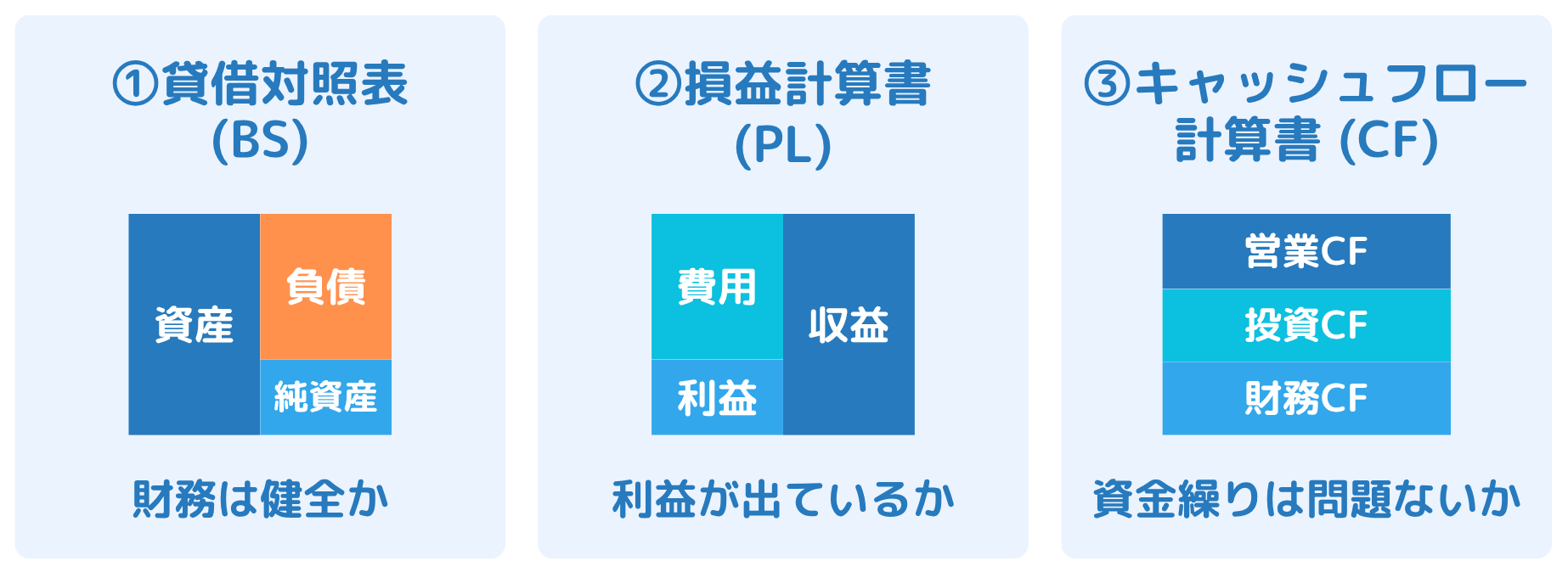

財務3表は「損益計算書(PL)・貸借対照表(BS)・キャッシュフロー計算書(CF)」を指します。

- PL(損益計算書)

- BS(貸借対照表)

- CF(キャッシュフロー計算書)

企業が一定期間にどれだけ「儲けたか」を示す書類。売上や経費、利益の状況を表す。

企業が決算時点で「どんな資産を持ち、どれだけ借金しているか」を示す。財務の健全性を表す。

利益が現金として残っているか、どこからお金が入り、どこに使われているかを表す。

(出典:財務3表一体理解法を参考に筆者作成)

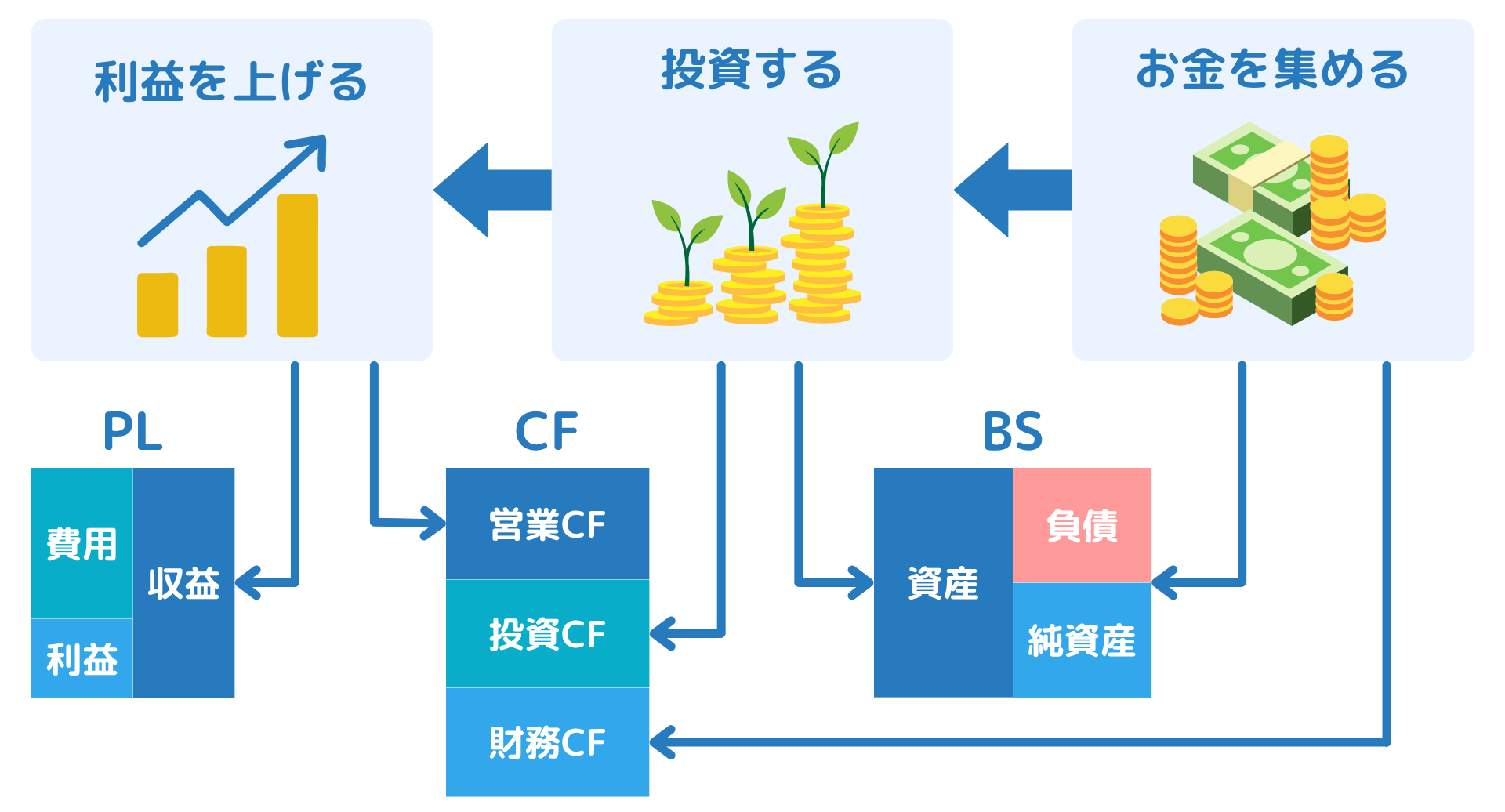

企業の活動はすべて、PL・BS・CFという3つの財務諸表に「数字」として表れます。

企業の動きはPL・CF・BSに連動して表現されます。財務3表をつなげて見ることで、企業の実態をより正確に読み解くことができます。

なぜ三表のつながりを理解する必要があるのか

PL、BS、CFを個別に見るだけでは「企業の本当の姿」を見誤ることがあります。たとえば、以下のようなケースです。

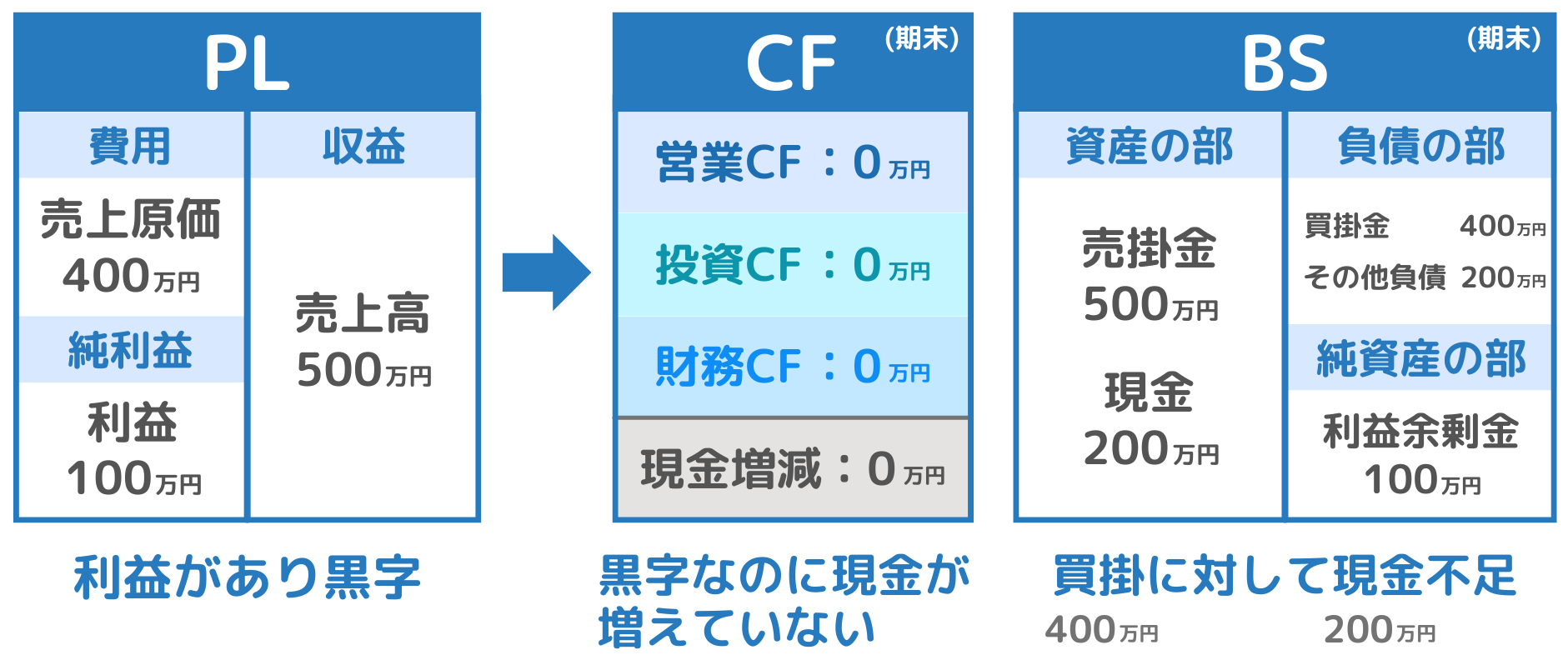

黒字倒産

損益計算書(PL)で利益が出ていても、手元の現金が足りなければ、支払いができずに倒産することがあります。これが「黒字倒産」です。

例えば、売上が計上されていても、代金の入金がまだである「売掛金」の状態では、現金は手元に入りません。(売掛金:商品やサービスを提供したが、まだ代金を受け取っていない債権)

支払い期日が迫っているのに現金が不足すれば、黒字でも資金繰りが行き詰まり、倒産に至るリスクがあります。

この例では、PLを見ると黒字で業績は良好に見えますが、キャッシュフロー計算書(CF)では現金が増えておらず、貸借対照表(BS)では買掛金に対して現金が足りない状況が確認できます。

売掛金の回収が滞れば、資金ショートにより倒産の危機があることが三表から読み取れるのです。

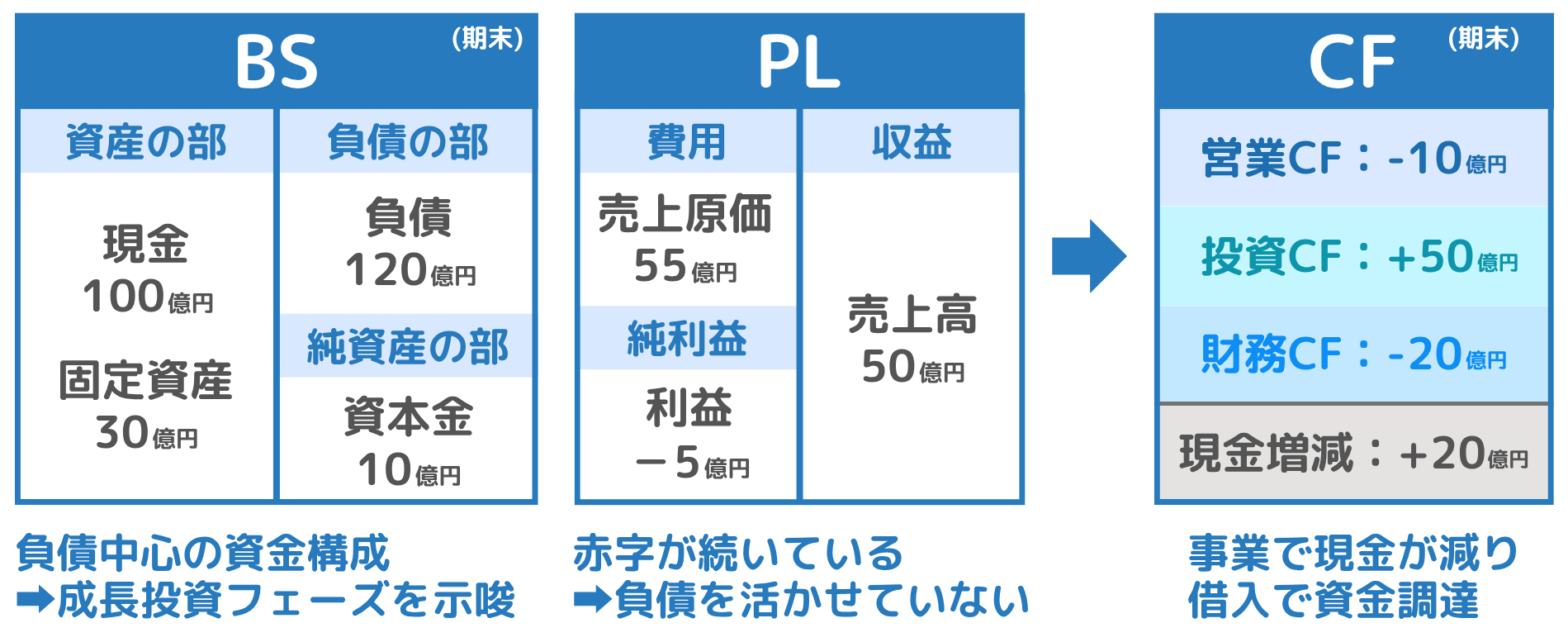

見せかけの資産

貸借対照表(BS)で資産が多く見えても、その中身がすべて借金で調達されていれば、実態としては非常に不安定な財務体質といえます。

例えば、現金や固定資産を多く保有していても、それらの資産がすべて借入金によってまかなわれている場合、自己資本はごくわずかしかありません。見かけ上は立派でも、中身は「張りぼて」のような状態です。

こうした場合、BSだけを見て「資産が多いから安心」と考えるのは危険です。PLやCFをあわせて確認することで、初めてその資産が本当に健全かどうかを判断できます。

この例では、BSを見ると資産130億円・現金100億円と豊富に見えますが、実はその大半が負債によって調達されており、自己資本はわずか10億円しかありません。

さらに、PLでは赤字経営が続き、CFでも営業キャッシュフローがマイナスとなっているため、借金による資金調達に依存している不健全な経営状態であることが三表から読み取れるのです。

こうした見せかけに惑わされないために、財務三表をあわせて読み解くことが不可欠なのです。

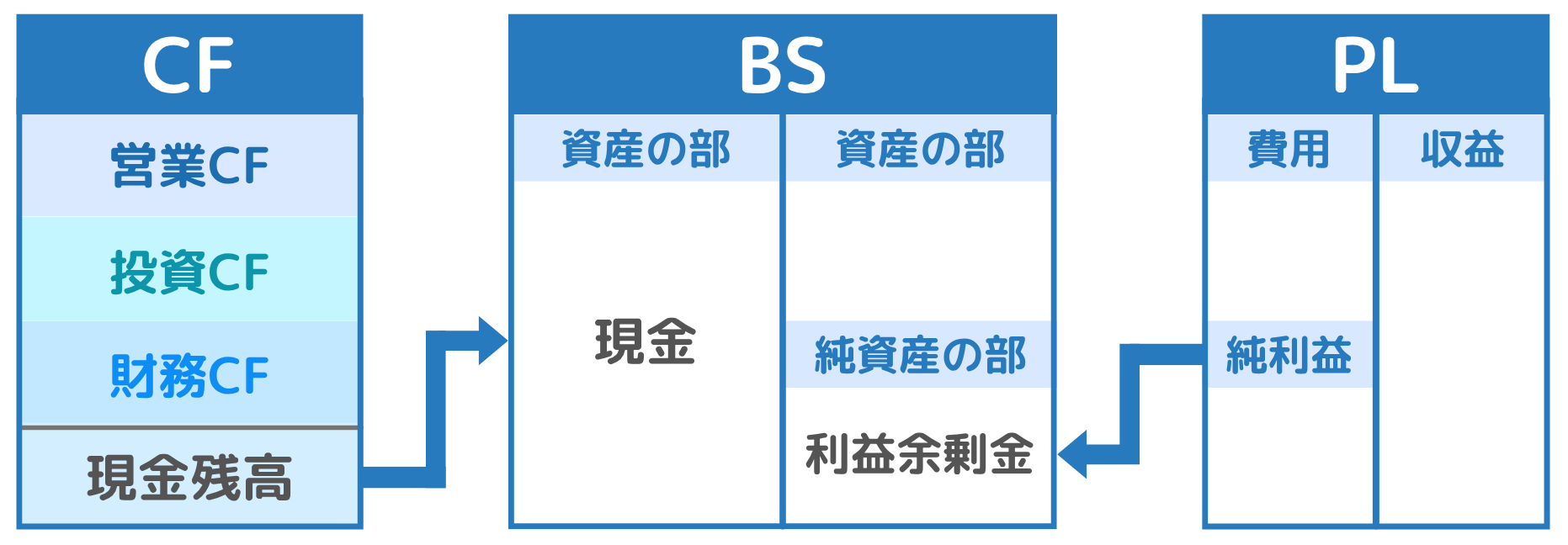

財務三表のつながりを図で理解

PL・BS・CFは独立して見えるものの、すべての数値がつながっています。

PLの純利益がBSの利益剰余金に反映され、最終的にCFで現金の流れとして記載されます。

このように3つの表は、企業の収益性(PL)・安全性(BS)・実態の資金繰り(CF)を相互に補完する構造になっています。

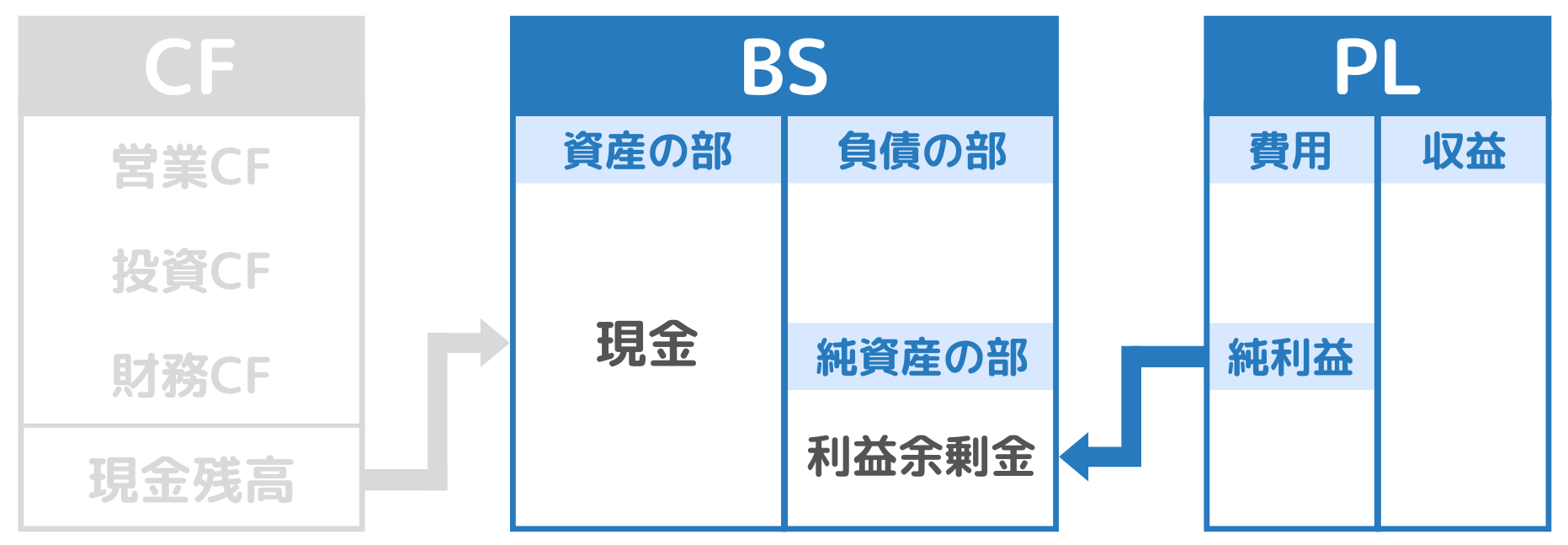

PLとBSのつながり

損益計算書(PL)の当期純利益は、貸借対照表(BS)の利益剰余金に加算されます。

つまり、企業が稼いだ利益は、最終的にバランスシート(BS)に蓄積される形となります。

CFとBSのつながり

キャッシュフロー計算書(CF)の営業・投資・財務活動の合計はBSの現預金(現金および現金同等物)に反映されます。

つまり、1年間で増減した現金の出入りが、貸借対照表の期末の現金残高に影響を与えるのです。

PLとCFのつながり

PLの純利益は、現金の増減を直接表すものではありません。減価償却費・売掛金や買掛金の増減・棚卸資産の変動など、現金を伴わない取引があるため、利益=現金とは限らないのです。

まとめ

- 財務諸表は見かけだけではなく、企業の実態を見抜くために使うもの

- 資産が多く見えても、借金で構成されていれば財務は不健全な可能性がある

- 「PL・BS・CF」をあわせて見ることで、資産の質や持続可能性を判断できる