キャッシュフロー計算書(CF)とは何か:営業・投資・財務CFと8つのパターン

キャッシュフロー計算書(CF)とは

キャッシュフロー計算書(CF, Cash Flow Statement)は「企業のキャッシュ(現金・預金等)の増減を3つの活動別にまとめた書類」です。

実際に「現金が増えたのか・減ったのか」が分かるため、企業の資金繰りや健全性を見抜くのに役立ちます。

キャッシュフロー計算書の基本構成

CFは「営業活動」「投資活動」「財務活動」の3つに分けて、現金の増減を表します。

PLやBSが「利益」や「資産」を見るのに対し、CFは「現金の流れ」に注目しています。利益が出ていても現金が増えていないこともあるため、CFの確認は不可欠です。

極端な話、資産や純利益が大きくても、すべて売掛や棚卸資産なら、現金が不足して倒産する可能性もあります。

3つのキャッシュフロー

キャッシュフローには3つの種類があります。

- 営業キャッシュフロー(営業CF)

- 投資キャッシュフロー(投資CF)

- 財務キャッシュフロー(財務CF)

本業のビジネスで得た現金の動き

設備投資や資産売却などの投資に関するお金の出入り

借入や株式発行・配当など、資金調達・返済に関するお金の動き

3つの活動を合計した「現金及び現金同等物の増減額」が、最終的なキャッシュ残高の増減を示します。

キャッシュフロー図(ウォーターフォール図)

キャッシュフロー計算書は、営業・投資・財務の3つの活動で現金がどのように増減したかを示します。

これを視覚的に理解するために有効なのがウォーターフォール図(Waterfall Chart)です。

ウォーターフォール図では、営業CFでどれだけ現金が増え、投資CFでいくら使われ、財務CFでどのように調達・返済されたかが段階的な増減のグラフとして表現されます。

これにより、現金がどのように増減し、最終的に手元にいくら残ったのか、その経緯を一目で把握できます。

CFから読み取れること

キャッシュフローを見ることで、企業の資金繰りが健全か、成長に向けて投資しているかが分かります。

1. 営業キャッシュフローのプラス・マイナス

- 営業CFがプラス:本業で現金を稼げている

- 営業CFがマイナス:本業の資金繰りに課題あり

2. 投資キャッシュフローのプラス・マイナス

- 投資CFがプラス:投資を控え、資金を温存している

- 投資CFがマイナス:成長に向けて積極的に投資している

3. 財務キャッシュフローのプラス・マイナス

- 財務CFがプラス:借入や株式発行などで資金を調達している

- 財務CFがマイナス:借入の返済や配当などで資金を社外に出している

キャッシュフローの8パターンと意味

営業・投資・財務の3つのキャッシュフローは、それぞれプラス・マイナスの組み合わせによって企業の状態を読み取る手がかりになります。

キ営業・投資・財務キャッシュフローのプラス・マイナスのパターンは全部で8種類あります。

| 営業CF | 投資CF | 財務CF | タイプ |

|---|---|---|---|

| + | ー | ー | 健全型 |

| + | ー | ー | 積極型 |

| + | + | + | 安全型 |

| + | + | ー | 改善型 |

| ー | ー | + | ベンチャー |

| ー | + | ー | リストラ |

| ー | ー | ー | 事業見直し |

| ー | + | + | 救済型 |

- ? 営業+ / 投資− / 財務−(健全型)

- ? 営業+ / 投資− / 財務+(積極型)

- ? 営業+ / 投資+ / 財務+(安全型)

- ? 営業+ / 投資+ / 財務−(改善型)

- ? 営業− / 投資− / 財務+(ベンチャー)

- ? 営業− / 投資+ / 財務−(リストラ)

- ? 営業− / 投資− / 財務−(事業見直し)

- ? 営業− / 投資+ / 財務+(救済型)

自力で安定して稼ぎ、投資も実施しつつ借入には頼らない。まさに理想的な経営状態。

稼ぐ力があり、さらに外部資金も活用して成長を加速。拡大フェーズの企業に多い。

稼ぎつつ投資は控えめ。借入などで資金を厚く確保しており、慎重な経営方針が見える。

本業は順調だが、過去の投資回収や資産売却などで、再構築を進めている段階。

本業がまだ軌道に乗らない中、資金調達と積極投資で勝負する成長前夜の企業。

事業売却や資産整理を進めながらも、本業が赤字。構造改革中のケースが多い。

活動が縮小し、現金も流出。事業撤退や清算の可能性を含む危険な状態。

売却益や借入で資金を確保しながら再建を試みている。外部支援に依存する状態。

なお、キャッシュフローのパターンは、単年度だけでなく、複数年の推移を追って変化を見ることが重要です。企業がどのステージにいるのか、成長・再建・成熟・衰退といった局面を見極める材料になります。

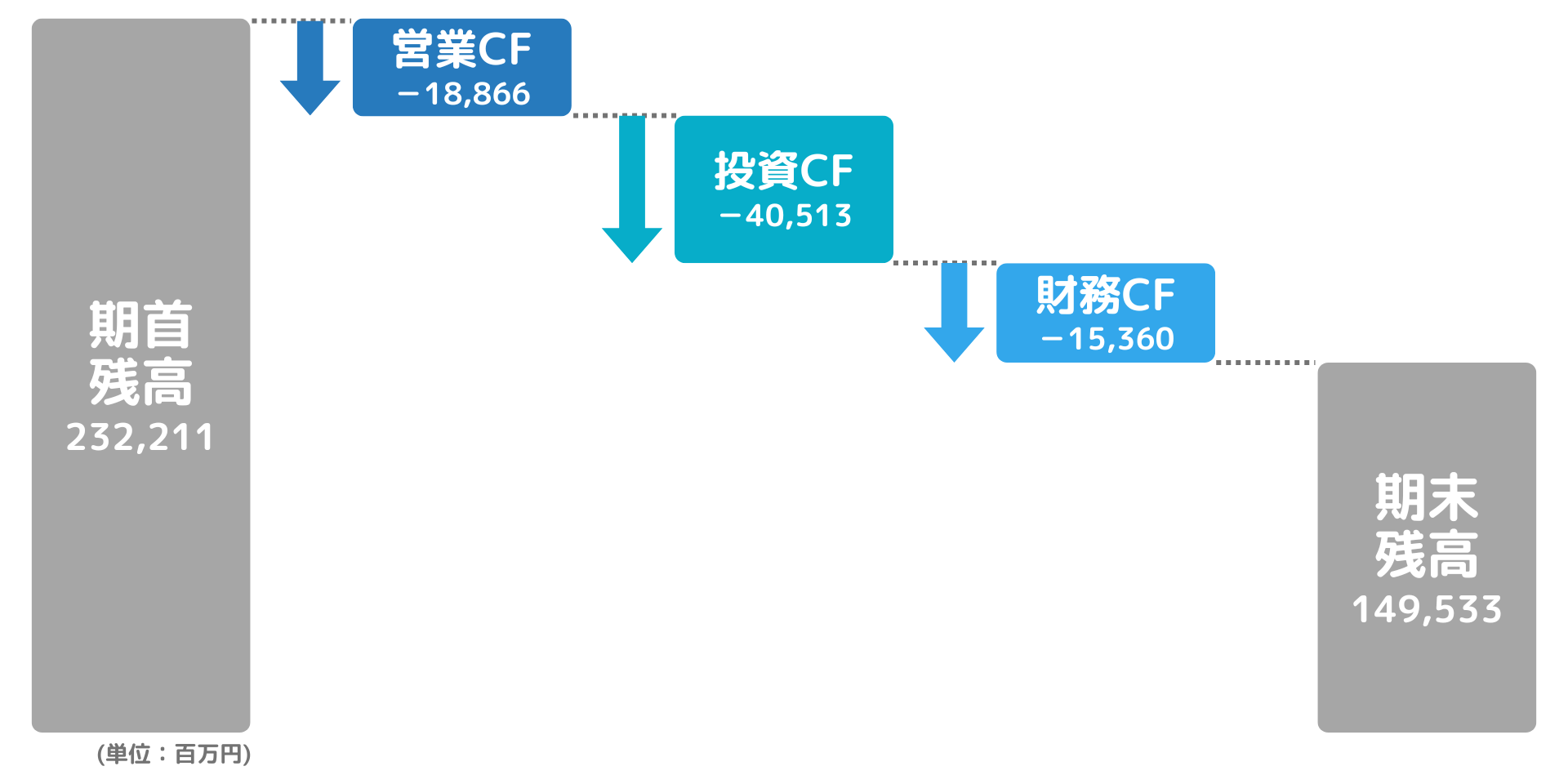

実例?:シャープ(2016年3月期)のキャッシュフロー

2016年3月期のシャープは、キャッシュフロー面でも深刻な経営状態が浮き彫りとなっていました。

- 営業CF:マイナス

- 投資CF:マイナス

- 財務CF:マイナス

本業での現金創出ができておらず、慢性的な赤字体質

新規投資は控えめながら、資産売却も少なく現金が流出

借入の返済や配当などにより資金がさらに減少

このような構造は「事業見直し型(営業− / 投資− / 財務−)」に該当し、キャッシュフローが全方位でマイナスという非常に厳しい経営局面を表していました。

実際、同年にシャープは台湾の鴻海精密工業(フォックスコン)の傘下となり、外部資本による抜本的な経営再建が始まりました。

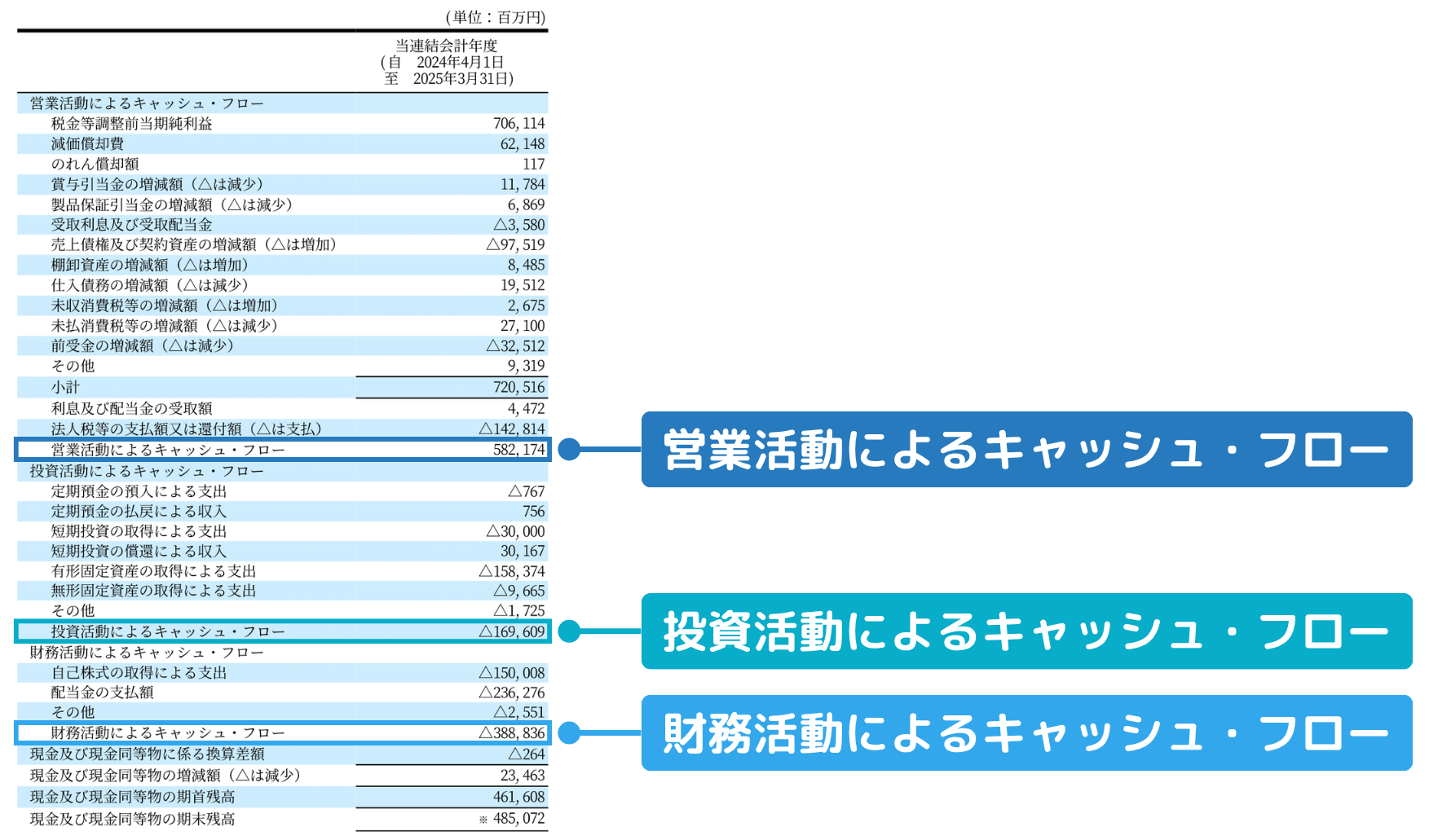

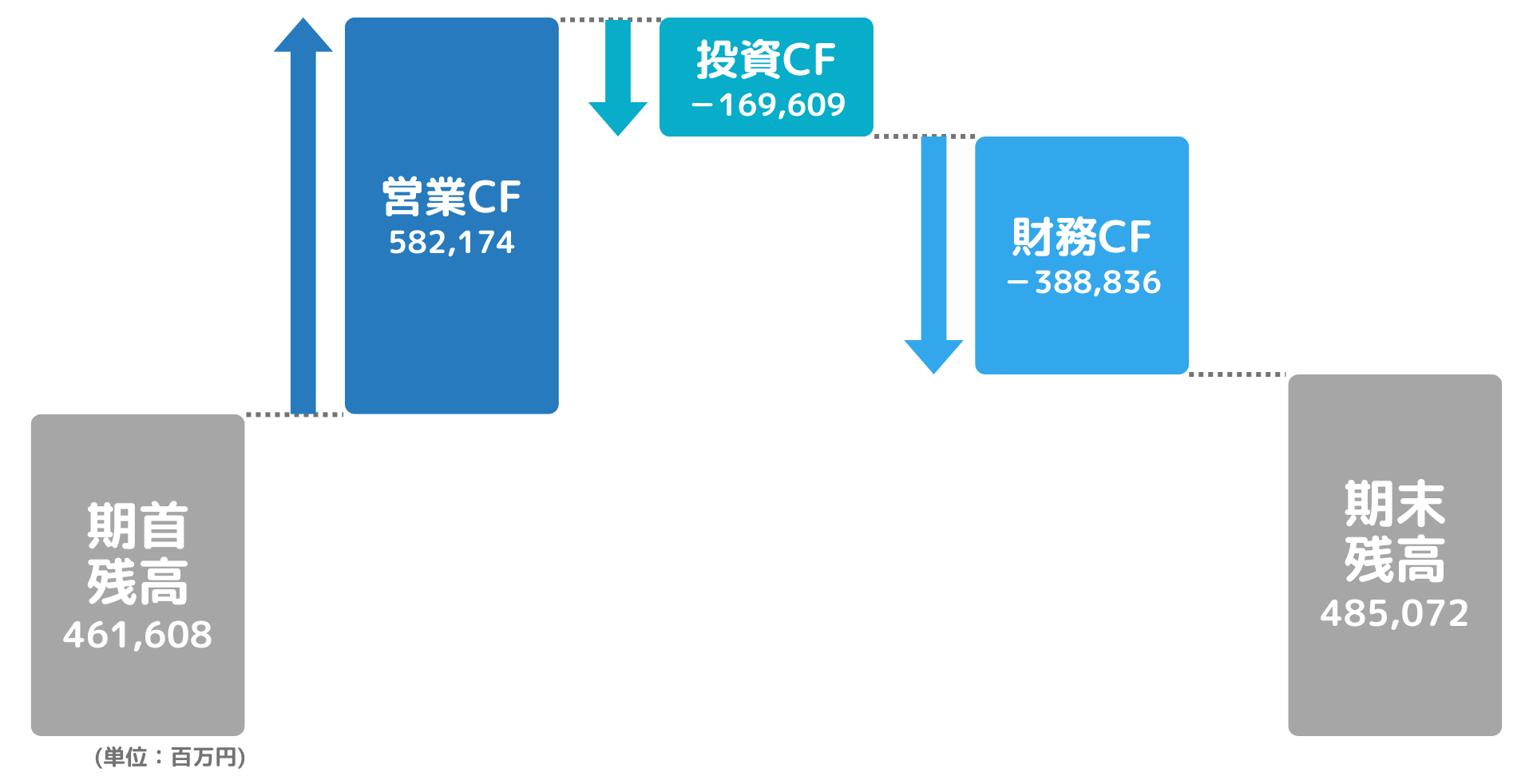

実例?:東京エレクトロン(2025年3月期)のキャッシュフロー

東京エレクトロン(TEL)の2025年3月期は、まさに理想的な「健全型」キャッシュフロー構造を示しています。

- 営業CF:プラス

- 投資CF:マイナス

- 財務CF:マイナス

本業から安定的に巨額の現金収入を確保。設備投資や株主還元の源泉となっている

主に半導体装置の将来成長に向けた設備投資を積極的に実施

自己株買いや配当など、株主への積極的な利益還元を実施

「営業で稼ぎ、投資に回し、借金せずに還元する」という事から、TELは内部資金だけで経営を回せる超健全企業の好例です。

キャッシュ残高も前年から増加しており、外部資金に頼らない強固な財務体質が伺えます。

まとめ

- CFは「現金の流れ」を示し、資金繰りや経営の健全性がわかる

- 営業CFのプラスは、本業で稼ぐ力の証明

- 営業CF・投資CF・財務CFから、企業の成長戦略や資金方針が読み取れる