損益計算書(PL)とは何か:収益・費用・利益、5つの利益

損益計算書(PL)とは

損益計算書(PL, Profit and Loss Statement)は、企業の一定期間における「収益」「費用」「利益」の流れを示す書類です。

どれだけ売り上げ、どれだけ費用がかかり、最終的にどれくらい利益が残ったかを表します。企業の収益力やコスト構造を読み解くのに役立ちます。

損益計算書(PL)の基本構成

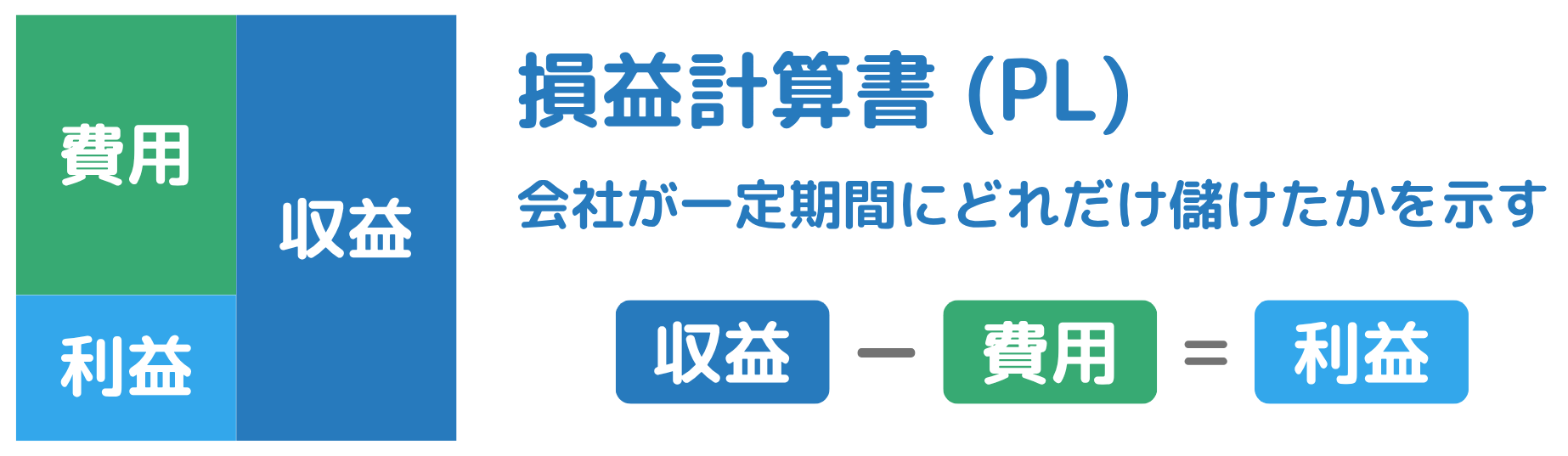

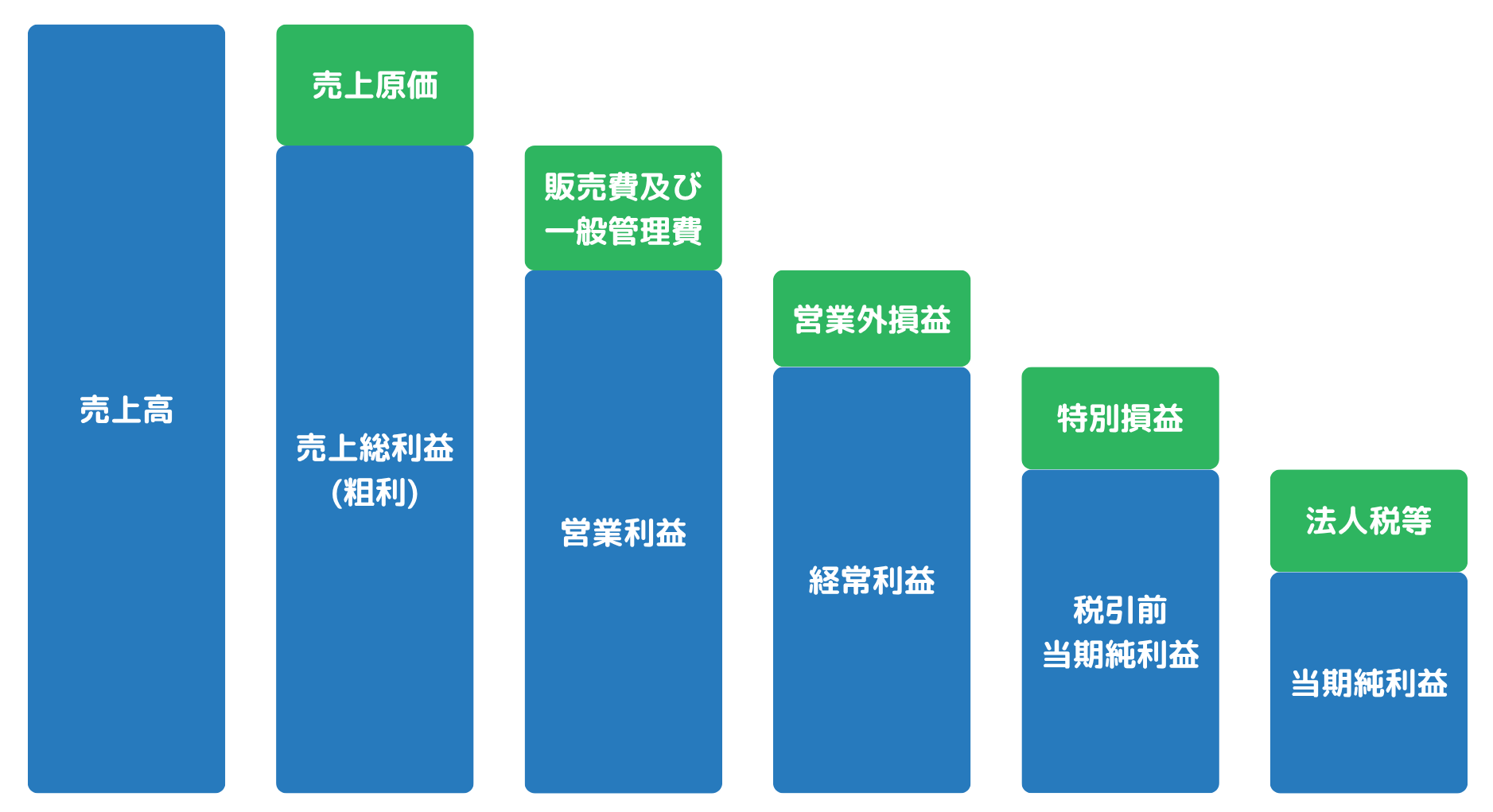

損益計算書(PL)は「企業がある期間に、どれだけ売り上げ、どれだけ儲けたか」を示しています。

上から順に、売上高 → 売上総利益 → 営業利益 → 経常利益 → 税引前当期純利益 → 当期純利益と段階的に利益が絞り込まれます。

図にする場合には、右側に収益、左側に費用と利益を記載します。

なお、BSとは異なり、PLでは右側と左側は必ずしも一致しません。これは、PLが収益と費用の流れ(フロー)を示す表であり、「資産=負債+純資産」のようなバランス構造を持たないためです。

主な利益の種類

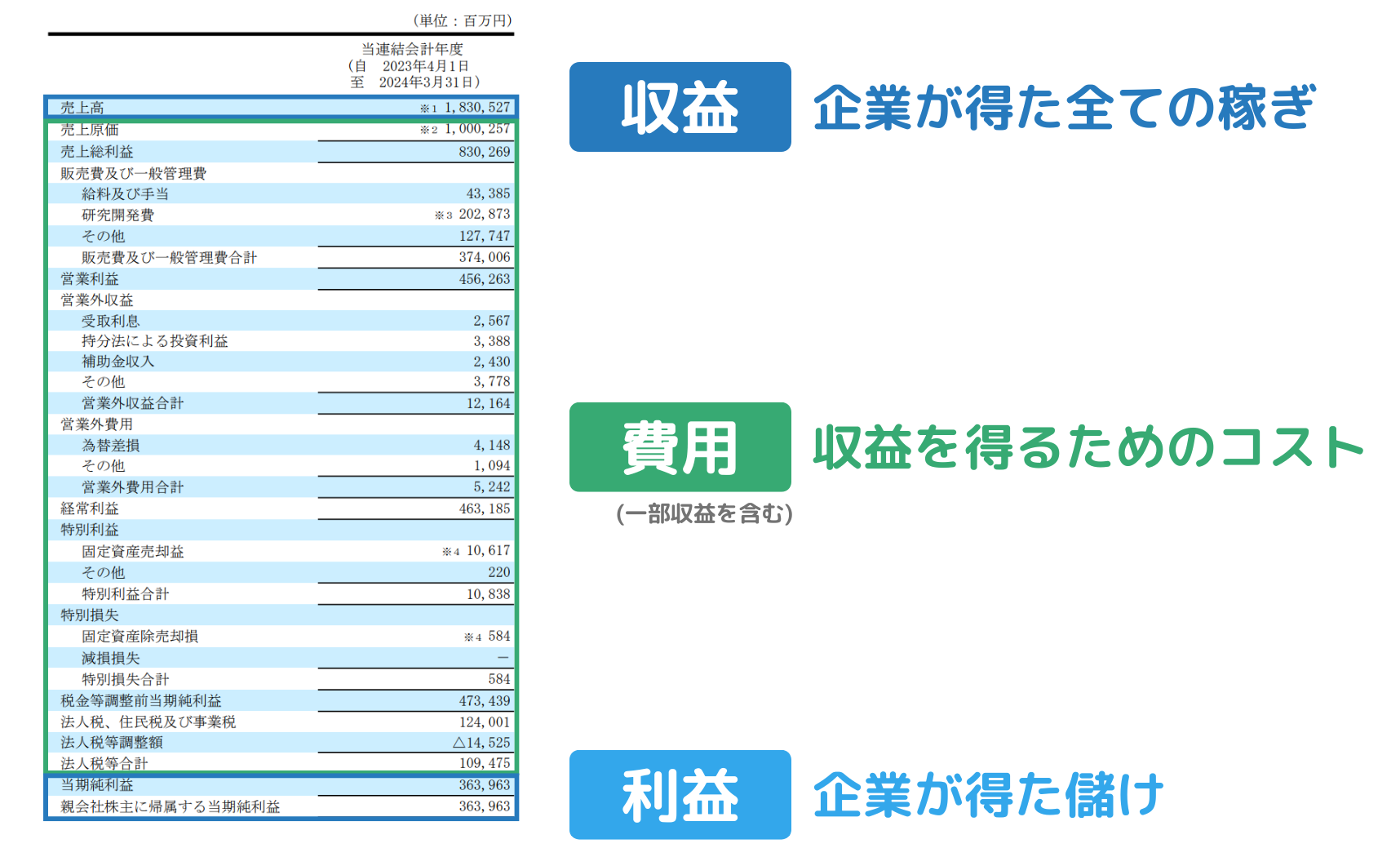

損益計算書には、企業のもうけを段階的に示すため、大きく「5つの利益」が登場します。

- 売上総利益(粗利):売上高 − 売上原価(仕入など)

- 営業利益:売上総利益 − 販管費(人件費・広告費など)

- 経常利益:営業利益 ± 営業外収益・費用(配当金・為替差損など)

- 税引前利益:経常利益 ± 特別損益

- 当期純利益:税引前利益 − 法人税など

上図のように、利益は階段状に下がっていくイメージで理解するとわかりやすいです。

PLから読み取れること

PLは、企業が本業で稼げているか、コストに無駄がないかなど、「稼ぐ力」を分析するために使われます。

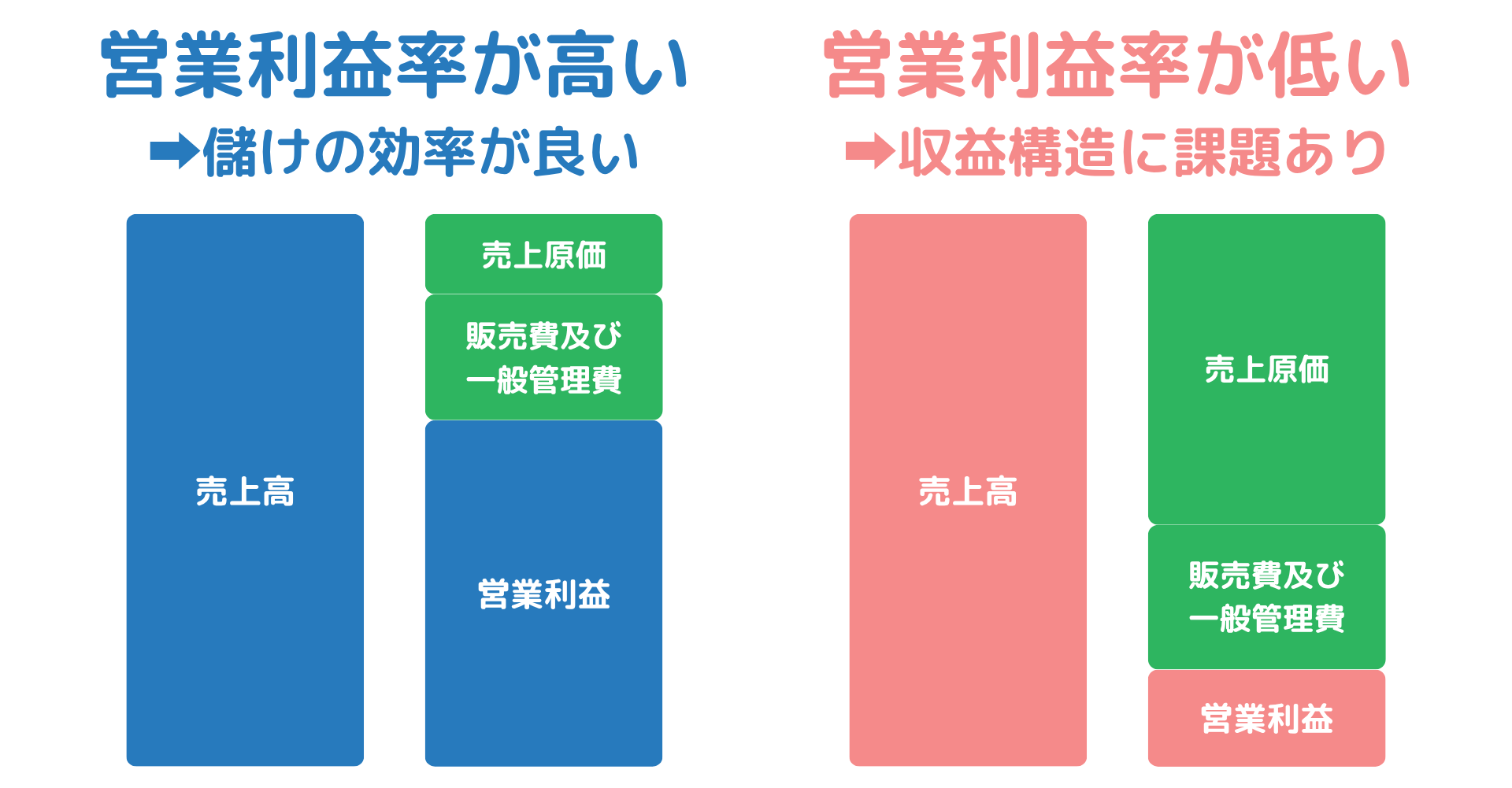

1.営業利益率で本業の収益力を把握

営業利益率(=営業利益 ÷ 売上高)は、企業が本業でどれだけ効率よく利益を出しているかを示します。営業利益率が高いほど、高収益企業と判断することができます。

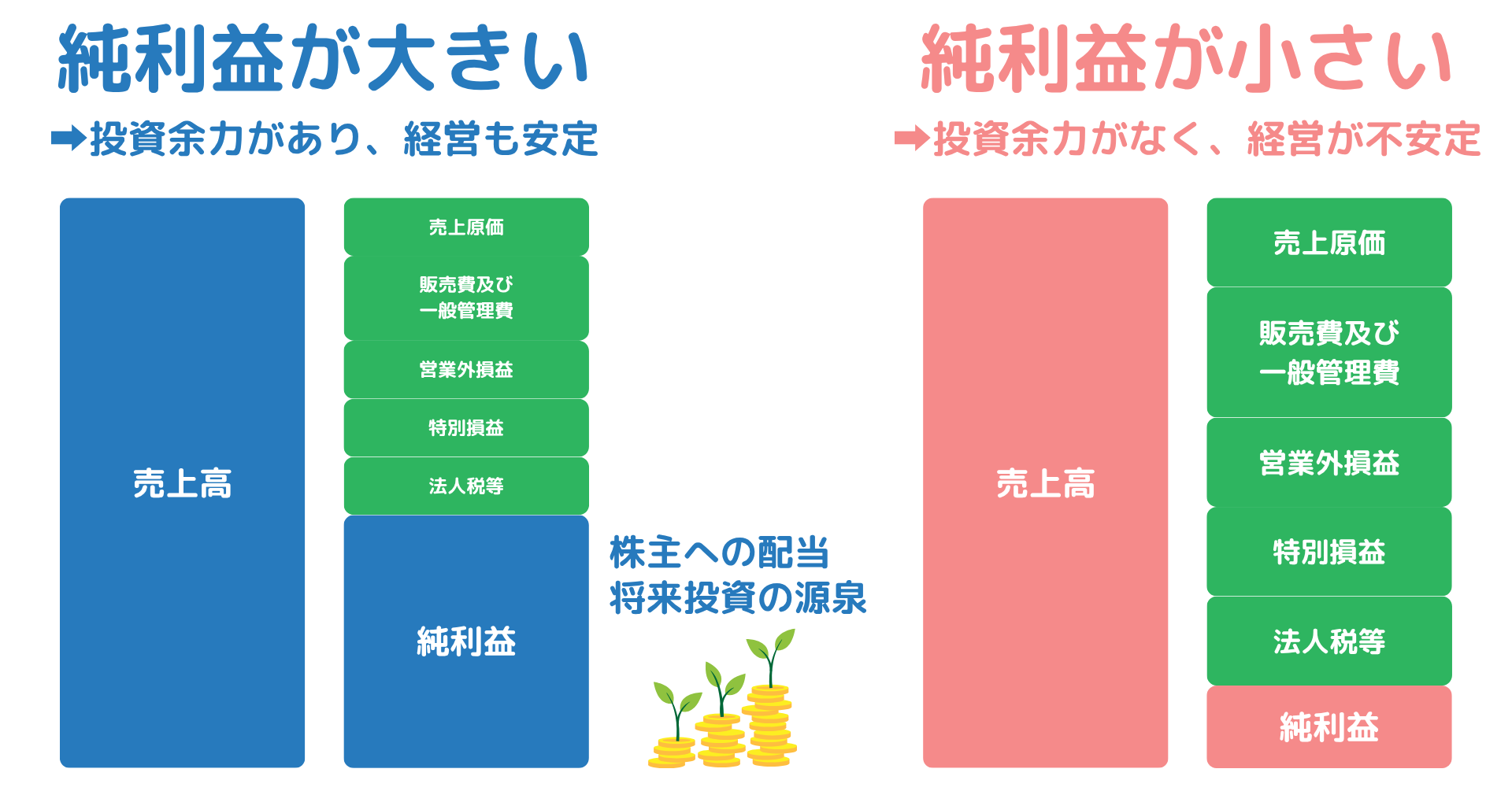

2.当期純利益の成長で企業価値を測る

最終的に残る「当期純利益」は、株主への配当や将来の投資の源泉です。企業価値に直結するため、年々の増減が注目されます。

3. 赤字の兆しやコスト構造の異常を発見

- 売上は伸びているのに利益が減っている → 費用増加の可能性

- 営業外費用が大きい → 為替や投資で損失を出している可能性

- 継続的な赤字 → 事業モデルの見直しが必要

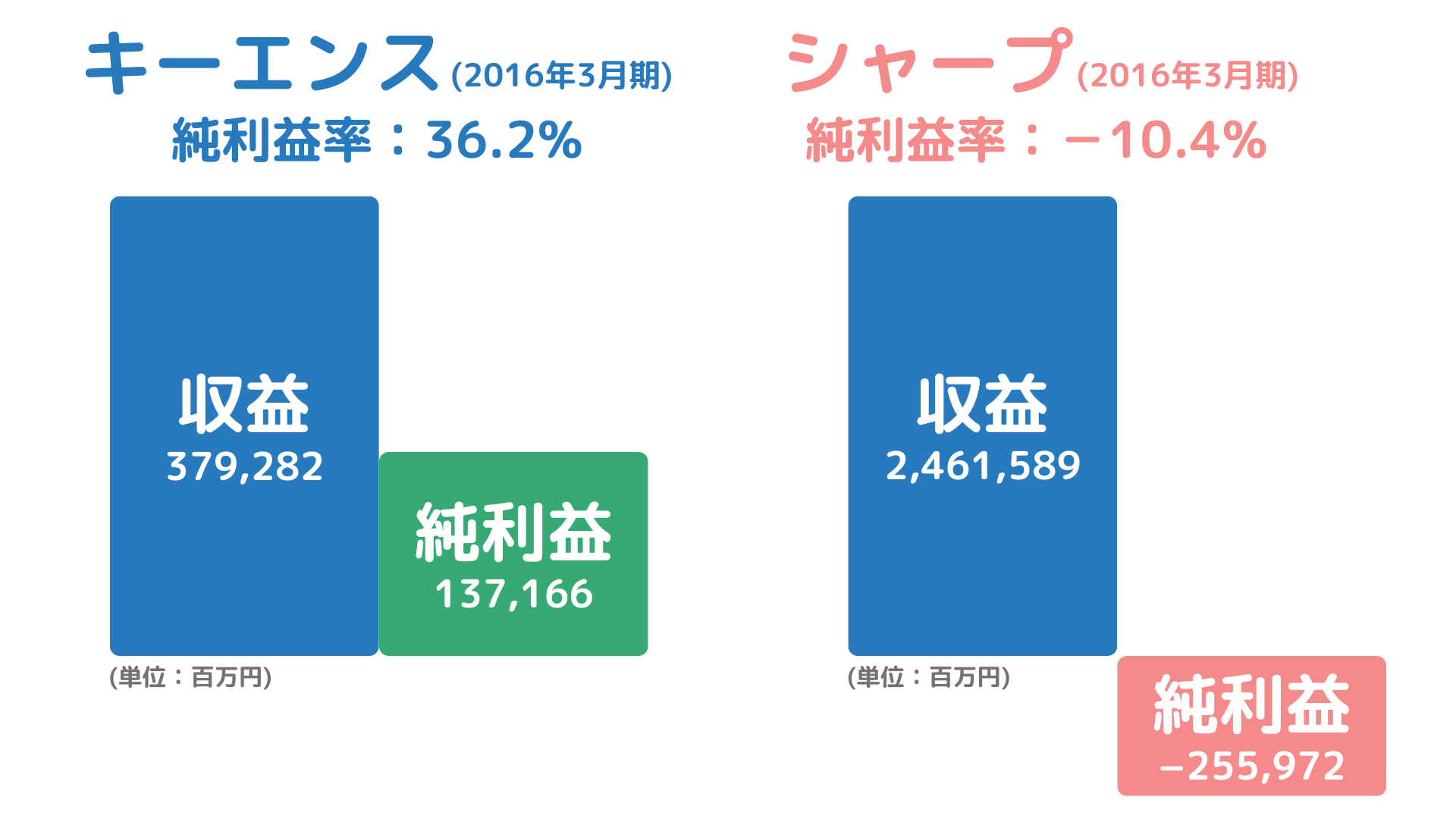

実際のPL分析例:キーエンス vs シャープ

損益計算書(PL)を用いることで「企業の儲ける力」が見えてきます。ここでは、利益率が非常に高いキーエンスと、赤字を経験したシャープを比較してみましょう。

キーエンスは超高収益企業の代表です。2016年3月期の純利益率が36.2%と、圧倒的な利益を上げています。

一方、シャープの2016年3月期の純利益は-10.2%、約2500億円の赤字でした。その後、経営再建のため、鴻海精密工業(フォックスコン)の子会社となりました。

まとめ

- PLは「収益・費用・利益の流れ」を示し、企業の稼ぐ力を可視化する

- 営業利益率や純利益の成長で、本業の実力や企業価値が見えてくる

- 利益の変動や費用の異常で、将来のリスクも見つけやすくなる